HowMoneyWorks dành cho phụ nữ — Câu chuyện đầy đủ

© 2026 WealthWave. Mọi quyền được bảo lưu.

Chào mừng...

Bạn học về tiền ở đâu? Trường học không dạy về tiền, vì vậy nhiều người trong chúng ta học từ cha mẹ hoặc người đã nuôi dạy chúng ta.

Có ai trong số các bạn từng nghe những từ như thế này khi còn nhỏ không:

• Tiền không mọc trên cây.

• Tiết kiệm tiền của bạn.

• Tiết kiệm cho những ngày khó khăn.

• Chúng ta không đủ khả năng chi trả.

Lớn lên với những thông điệp tiêu cực về tiền bạc khiến nhiều người trong chúng ta có tư duy khan hiếm – rằng không có đủ. Sau đó, chúng ta mang tư duy tiêu cực đó vào tuổi trưởng thành và truyền lại cho con cái. Đối với phụ nữ nói riêng, chúng ta cần phá vỡ chu kỳ đó. Đã đến lúc chúng ta phải thoát khỏi tư duy khan hiếm đó và mở rộng tâm trí và trái tim mình với những gì có thể xảy ra với tương lai tài chính của mỗi người.

Đến năm 2030, phụ nữ dự kiến sẽ kiểm soát 30 nghìn tỷ đô la tài sản tài chính ở Hoa Kỳ. Con số này chiếm 2/3 tài sản của quốc gia này.

Chúng tôi đã đạt được nhiều tiến bộ trong công việc và học tập. Chúng tôi đạt được phần lớn bằng đại học, chúng tôi chiếm gần một nửa lực lượng lao động và chúng tôi đại diện cho hơn một nửa sự nghiệp quản lý và chuyên môn.

Thật không may, chúng ta chỉ kiếm được 82 xu cho mỗi 1 đô la mà một người đàn ông kiếm được.

Lý do chính cho điều này là chúng ta nghỉ làm hoặc nghỉ làm để nuôi con, hoặc chăm sóc cha mẹ già hoặc bạn đời bị bệnh. Những gián đoạn trong sự nghiệp của chúng ta có thể ảnh hưởng đáng kể đến cơ hội thăng tiến, khả năng kiếm được mức thu nhập cao hơn và đối với một số phụ nữ, được hưởng toàn bộ quyền lợi hưu trí.

Chúng ta có nhiều khả năng làm những công việc có mức lương tối thiểu và thu nhập thấp hơn nam giới. Trên thực tế, 2/3 công việc lương thấp do phụ nữ đảm nhiệm.

Và những phụ nữ theo đuổi cơ hội nghề nghiệp tốt hơn trong công ty thấy rằng có một bậc thang bị gãy. Chúng tôi đại diện cho 48% nhân viên mới vào nghề, nhưng chỉ đại diện cho 26% giám đốc điều hành trong bộ phận C.

Hãy xem xét thu nhập trung bình hàng năm. Đàn ông kiếm được hơn 61.000 đô la. Với 82 xu cho mỗi 1 đô la mà đàn ông kiếm được, thu nhập trung bình hàng năm của phụ nữ chỉ hơn 51.000 đô la một chút. Đối với một người chăm sóc gia đình, bạn nghĩ rằng số tiền thêm 10.000 đô la đó có ý nghĩa như thế nào? Đối với một bà mẹ đơn thân, đó có thể là tất cả.

Trong suốt 40 năm sự nghiệp, khoảng cách lương theo giới tính khiến chúng ta mất hơn 400.000 đô la. Tức là chúng ta phải trả nợ ít hơn 400.000 đô la. Và, tức là chúng ta phải tiết kiệm ít hơn 400.000 đô la cho mục đích nghỉ hưu hoặc các mục tiêu tài chính khác.

Vì vậy, khi nghỉ hưu, chúng ta nhận được 80% số tiền mà nam giới nghỉ hưu nhận được dưới dạng trợ cấp An sinh xã hội.

Nếu bạn muốn kiểm soát tiền của mình, hãy cân nhắc thực hiện các bước sau:

Đầu tiên, chúng ta cần bắt đầu nói chuyện về tiền bạc.

Chúng ta sẽ nói về bất cứ điều gì và mọi thứ với những người bạn thân nhất và gia đình, nhưng tiền bạc là một chủ đề cấm kỵ. Nếu chúng ta bắt đầu nói về những điều quan trọng với mình thì sao? Giống như điều gì khiến chúng ta mất ngủ vào ban đêm, bạn có cảm thấy mình không bao giờ tiến bộ, bạn có lo lắng rằng mình sẽ sống lâu hơn tiền bạc của mình hay ai sẽ chăm sóc bạn nếu bạn bị bệnh? Bạn có muốn biết cách tạo ra sự giàu có cho nhiều thế hệ không? Khi phụ nữ lên tiếng về những điều quan trọng, chúng ta sẽ tạo ra sự thay đổi.

Thứ hai, hãy hiểu rõ tình hình tài chính của mình.

Có vẻ quá sức, nhưng bạn có thể thực hiện từng bước một. Bắt đầu với bảng lương của bạn để xem chính xác số tiền bạn được trả, số tiền đã được trích ra cho thuế và phúc lợi của nhân viên.

Tiếp theo, hãy xem lại sao kê ngân hàng của bạn. Nếu bạn sử dụng thẻ ghi nợ, đây sẽ là nguồn thông tin tuyệt vời về việc bạn đang chi tiền vào việc gì.

Sau đó, bạn nên kiểm tra phạm vi bảo hiểm của mình. Xem xét xe hơi, nhà cửa, nhân thọ, khuyết tật và chăm sóc dài hạn của bạn. Những gì được bảo hiểm và những gì không được bảo hiểm, bạn đang trả bao nhiêu, có bất kỳ khoảng trống nào không?

Tiếp theo, hãy xem lại các báo cáo tài khoản hưu trí và đầu tư của bạn. Bạn có biết tiền của mình được đầu tư như thế nào không? Các khoản đầu tư có phù hợp với khả năng chịu rủi ro và mục tiêu tài chính của bạn không

Cuối cùng, hãy xem xét kỹ các khoản vay và nợ thẻ tín dụng của bạn. Bạn nợ bao nhiêu, lãi suất là bao nhiêu, số tiền thanh toán tối thiểu là bao nhiêu và bạn sẽ mất bao lâu để trả hết?

Tiếp theo, loại bỏ những thứ không cần thiết.

Sau đây là một số ví dụ về những thứ không cần thiết trong cuộc sống của chúng ta. Bạn có bất kỳ dịch vụ phát trực tuyến video, nhạc hoặc trò chơi hoặc đăng ký nào mà bạn không sử dụng hoặc chồng chéo lên nhau không? Có vẻ nhỏ nhưng nếu bạn có thể loại bỏ 10 đô la phí mỗi tháng, trong một năm, bạn sẽ tiết kiệm được 120 đô la.

Không còn phí trả chậm hoặc phí thấu chi. Hãy chú ý đến ngày đáo hạn trên hóa đơn của bạn vì thanh toán trễ là một trong những cách bạn có thể làm tổn hại đến điểm tín dụng của mình. Thiết lập thanh toán tự động hoặc lên lịch báo thức trên điện thoại của bạn để bạn không bao giờ trễ hạn nữa. Kiểm tra tài khoản ngân hàng của bạn thường xuyên trực tuyến hoặc thông qua ứng dụng di động để bạn không phải trả phí thấu chi đắt đỏ.

Bạn cũng nên cố gắng xóa bỏ nợ thẻ tín dụng không cần thiết. Có 2 cách để thực hiện điều này. Bạn có thể bắt đầu với thẻ tín dụng có lãi suất cao nhất. Hoặc, bạn có thể bắt đầu với thẻ tín dụng có số dư thấp nhất. Tôi khuyên bạn nên sử dụng cách thứ hai vì bạn có thể thấy thành quả lao động của mình nhanh hơn. Trả gấp đôi hoặc gấp ba số tiền tối thiểu hoặc bất kỳ khoản tiền nào bạn có thể trả thêm dựa trên tình hình tài chính của mình cho đến khi hết nợ. Sau đó, xử lý thẻ tín dụng có số dư thấp thứ hai. Sau khi bạn trả hết nợ thẻ tín dụng, đừng hủy thẻ vì điều này sẽ làm giảm tín dụng khả dụng của bạn, có thể gây tổn hại đến điểm tín dụng của bạn. Thay vào đó, hãy cất thẻ đi và không sử dụng lại.

Mỗi năm một lần, bạn nên nhận một bản sao báo cáo tín dụng và điểm tín dụng của mình. Kiểm tra báo cáo của bạn để tìm lỗi hoặc thông tin lỗi thời. Tranh chấp bất kỳ thông tin không chính xác hoặc lỗi thời nào bằng văn bản với các công ty báo cáo tín dụng.

Điều cuối cùng cần cân nhắc là loại bỏ bất kỳ thói quen tài chính xấu nào. Thói quen tài chính xấu của tôi là (người nói nên kể một câu chuyện cá nhân về thói quen tài chính xấu của chính cô ấy như cà phê latte giá 5 đô la, mua sắm trực tuyến, v.v.). Bạn có thể loại bỏ những thói quen tài chính xấu nào để thêm tiền vào tài khoản ngân hàng của mình theo thời gian?

Thứ tư, chúng ta nên đặt ra mục tiêu tài chính của mình.

Hãy nghĩ về mục tiêu của bạn theo khung thời gian. Chúng ta rất giỏi trong việc đặt mục tiêu ngắn hạn, nhưng chúng ta cũng cần xác định mục tiêu trung hạn, như mua nhà hoặc nhà lớn hơn hoặc có thể đi nghỉ dưỡng trong mơ, và mục tiêu dài hạn, như nhu cầu nghỉ hưu và chăm sóc dài hạn.

Khi đã đặt ra mục tiêu, hãy lập kế hoạch để đạt được mục tiêu đó.

Thật không may, phần lớn phụ nữ không có kế hoạch để đạt được mục tiêu tài chính của mình, như nghỉ hưu.

Điều quan trọng là chúng ta phải lập kế hoạch dài hạn vì nhiều phụ nữ phải vào viện dưỡng lão và/hoặc mắc bệnh Alzheimer. Bạn có thể nghĩ rằng đó không phải là bạn, nhưng nếu không phải là bạn, thì đó là mẹ bạn, chị gái bạn, dì bạn, bạn thân của bạn. Nếu không phải là bạn, thì đó sẽ là người mà bạn quan tâm hoặc chăm sóc. Hãy là tấm gương cho những người phụ nữ trong cuộc sống của bạn về việc lập kế hoạch cho tương lai.

Khi đã có mục tiêu và kế hoạch, chúng ta nên bắt đầu tiết kiệm và đầu tư nhiều tiền hơn.

Phụ nữ báo cáo, trên thực tế cả nam giới và phụ nữ đều báo cáo, rằng sự hối tiếc tài chính số 1 của họ là không tiết kiệm và đầu tư nhiều tiền hơn. Đừng mắc sai lầm đó. Nhưng nhiều phụ nữ tin rằng cần rất nhiều tiền để bắt đầu tiết kiệm và đầu tư.

Trên thực tế, bạn có thể bắt đầu với một số tiền nhỏ. Nếu bạn tiết kiệm 1 đô la một ngày, bạn sẽ có 30 đô la trong một tháng và 365 đô la trong một năm. Nếu bạn tiết kiệm 10 đô la một ngày, bạn sẽ có 300 đô la vào cuối tháng và 3.650 đô la vào cuối năm. Bằng cách thực hiện những bước nhỏ này và áp dụng các nguyên tắc tài chính như lãi kép và giá trị thời gian của tiền, khoản tiết kiệm của bạn có khả năng tăng theo cấp số nhân theo thời gian để giúp bạn đạt được mục tiêu của mình.

Và cuối cùng, để kiểm soát tiền của mình, bạn nên học cách tiền hoạt động. Tất cả chúng ta nên tiếp tục là một học viên về tài chính của mình.

Không biết cách tiền hoạt động sẽ khiến bạn và gia đình bạn phải trả giá. Vào năm 2022, tình trạng mù chữ về tài chính khiến người Mỹ trưởng thành trung bình phải trả giá 1.819 đô la.* Bạn và gia đình bạn phải trả giá bao nhiêu?

• Bạn có phải trả phí bảo hiểm cao hơn không?

• Bạn có sử dụng thẻ tín dụng cho mục đích chi tiêu khẩn cấp không?

• Bạn có phải trả lãi suất cao hơn cho các khoản nợ của mình không?

• Có thể bạn đang sống dựa vào tiền lương hàng tháng.

• Bạn có đang chờ để dành tiền cho việc nghỉ hưu hoặc chăm sóc dài hạn không?

* Hội đồng Giáo dục Tài chính Quốc gia, “Mù chữ tài chính khiến người Mỹ thiệt hại 1.819 đô la vào năm 2022” (2023).

Trong cuốn sách gốc, “How Money Works: Stop Being A Sucker,” chúng ta tìm hiểu về 7 cột mốc tiền bạc, là những trụ cột cho một kế hoạch tài chính vững chắc. Bằng cách hiểu và chú ý đến tất cả những điều tạo nên bức tranh tài chính của chúng ta – Giáo dục tài chính, Bảo vệ thích hợp, Quỹ khẩn cấp, Quản lý nợ, Dòng tiền, Xây dựng sự giàu có và Bảo vệ sự giàu có, chúng ta có sức mạnh để kiểm soát tương lai tài chính của mình.

Trong cuốn sách dành cho phụ nữ, “Tiền bạc hoạt động như thế nào đối với phụ nữ: Kiểm soát hoặc mất tiền”, chúng tôi áp dụng 7 cột mốc tiền bạc cho 9 nhân vật khác nhau gặp phải những tình huống mà nhiều phụ nữ phải đối mặt trong cuộc sống của họ. Theo cách nhanh chóng, thú vị và dễ đọc, chúng tôi hy vọng sẽ cung cấp các giải pháp thực tế cho những thách thức tài chính thực tế mà phụ nữ gặp phải.

Nhân vật đầu tiên là Zoey. Cô ấy 19 tuổi và là sinh viên đại học, vì vậy vấn đề tài chính lớn nhất trong tâm trí Zoey là khoản nợ vay học phí.

Phụ nữ nắm giữ gần 2/3 tổng số các khoản vay sinh viên chưa thanh toán. Phụ nữ chiếm gần 60% sinh viên đại học lấy bằng. Và, 1 năm sau khi tốt nghiệp, phụ nữ nợ nhiều hơn nam giới 10%.

Bạn nghĩ tại sao lại như vậy? Đó là khoảng cách lương theo giới tính xảo quyệt. Nếu chúng ta kiếm được 82 xu cho mỗi đô la mà một người đàn ông kiếm được, chúng ta sẽ có ít tiền hơn mỗi tháng để trả nợ vay học phí.

Chương của Zoey bao gồm danh sách kiểm tra về cách giảm thiểu nợ vay sinh viên và các mẹo về cách trả nợ nhanh chóng. Chúng tôi muốn người đọc chương của Zoey cảm thấy tự tin rằng cô ấy có thể tự mình thẩm định để chọn khoản vay phù hợp với mình theo các điều khoản tốt nhất và cô ấy có thể trả nợ sớm nhất có thể sau khi tốt nghiệp. Điều này sẽ cung cấp cho cô ấy nhiều lựa chọn hơn trong tương lai.

Bởi vì điều gì sẽ xảy ra nếu bạn tốt nghiệp với một khoản nợ khổng lồ và không có kế hoạch trả nợ nhanh chóng? Bạn sẽ trì hoãn những quyết định lớn trong cuộc đời mình như kết hôn, lập gia đình và mua nhà cho đến sau này.

Nhân vật tiếp theo của chúng ta là Maria. Cô ấy 27 tuổi và là CPA. Maria quyết định mở công ty kế toán riêng và đang lên kế hoạch cho đám cưới của mình.

Có hơn 12 triệu doanh nghiệp do phụ nữ làm chủ tại Hoa Kỳ, sử dụng gần 9,5 triệu lao động và đóng góp khoảng 1,8 nghìn tỷ đô la mỗi năm.

Điều đó không có gì đáng ngạc nhiên. Điều đáng ngạc nhiên là các cặp đôi chi trung bình 28.000 đô la cho một đám cưới ở Hoa Kỳ, từ 15.000 đô la cho đám cưới có 50 khách trở xuống đến 38.000 đô la cho hơn 100 khách. Tôi không biết các cặp đôi sắp cưới làm thế nào.

Sau khi kết hôn, chỉ có 20% cặp đôi tham gia bình đẳng vào các quyết định tài chính, trong khi phần lớn nam giới nắm quyền quyết định tài chính dài hạn.

Chương của Maria đề cập đến nhiều vấn đề. Đầu tiên, có hướng dẫn từng bước về việc khởi nghiệp kinh doanh mới. Chương này cũng cung cấp các mẹo tiết kiệm tiền để lập kế hoạch cho đám cưới. Sau đó, chương này thảo luận về những điều mà các cặp đôi nên nghĩ đến khi họ đặt ra mục tiêu chung và hợp nhất tài chính của mình. Về cuối, chương này đề xuất ngân sách 50/20/30 để phân bổ tiền giữa các khoản chi tiêu chung, tiết kiệm chung và chi tiêu cá nhân.

Sau khi đọc chương của Maria, chúng tôi muốn người đọc cảm thấy rằng dù có bạn đời hay không, cô ấy vẫn là người chịu trách nhiệm biến ước mơ của mình thành hiện thực. Cô ấy có thể nghiên cứu, lập kế hoạch trước và tiết kiệm nhiều tiền hơn để giúp những ước mơ đó trở thành hiện thực, chẳng hạn như một doanh nghiệp mới hoặc một đám cưới trong mơ. Người đọc cũng nên cảm thấy được trao quyền để tham gia vào việc đưa ra các quyết định tài chính của gia đình và đặt ra các mục tiêu tài chính của gia đình.

Một chủ đề chung trong suốt cuốn sách là phụ nữ nên có tiền riêng, lịch sử tín dụng riêng và điểm tín dụng riêng.

Val là một blogger và người có sức ảnh hưởng trên mạng xã hội 31 tuổi. Khi con trai cô được chẩn đoán mắc chứng tự kỷ, cô đã thay đổi nghề nghiệp để có thể làm việc tại nhà giúp đỡ những phụ huynh khác có con em có nhu cầu đặc biệt. Val quan tâm nhất đến cách lập kế hoạch cho nhu cầu tài chính trong tương lai của cô và con trai.

Gần 1 trong 5 trẻ em ở Hoa Kỳ có nhu cầu chăm sóc sức khỏe đặc biệt. Chi phí ước tính để nuôi một đứa trẻ có nhu cầu đặc biệt là khoảng 70.000 đô la một năm. Trong suốt cuộc đời, chi phí chăm sóc một đứa trẻ có nhu cầu đặc biệt ước tính từ 1,5 triệu đến 2,4 triệu đô la tùy thuộc vào khuyết tật.

Đối với hầu hết các bậc cha mẹ, trách nhiệm tài chính đối với con cái của họ kết thúc khi chúng trưởng thành. Đối với cha mẹ của trẻ em có nhu cầu đặc biệt, trách nhiệm tài chính có thể không bao giờ kết thúc, trên thực tế, một số cha mẹ có thể phải lập kế hoạch chăm sóc con cái của họ cho đến khi cha mẹ nghỉ hưu và sau khi cha mẹ qua đời.

Chương của Val nói về hỗ trợ của chính phủ, quỹ tín thác nhu cầu đặc biệt và tài khoản ABLE, tất cả đều quan trọng để hiểu nếu bạn đang chăm sóc trẻ em khuyết tật.

Vào cuối chương của Val, chúng tôi hy vọng người đọc cảm thấy rằng cô ấy có thể thực hiện các bước cần thiết ngay hôm nay để chuẩn bị cho tương lai tài chính không chắc chắn cho bản thân và con mình. Quan trọng là, việc lập kế hoạch ngay từ bây giờ sẽ giúp giảm bớt căng thẳng mà những người chăm sóc đã gặp phải trong cuộc sống.

Dana là nhân vật tiếp theo của chúng ta. Cô là giám đốc bệnh viện 42 tuổi nuôi 2 đứa con. Dana đang cố gắng tìm cách bảo vệ gia đình mình, lập kế hoạch nghỉ hưu và tiết kiệm tiền cho việc học đại học của con mình. Đây là một hành động cân bằng tài chính.

2/3 người Mỹ dựa vào bảo hiểm nhân thọ bổ sung từ công việc.

Đối với khoản tiết kiệm 401k, phụ nữ đóng góp ít hơn nam giới 2% và số dư trung bình của chúng ta chỉ bằng khoảng 1/3 so với nam giới. Bạn nghĩ tại sao lại như vậy? Một lần nữa, nó quay trở lại khoảng cách lương theo giới tính thâm hiểm đó. Nếu chúng ta chỉ kiếm được 82 xu cho mỗi đô la, chúng ta không có nhiều tiền để dành cho việc nghỉ hưu.

Số liệu thống kê cuối cùng rất quan trọng. Vào năm 2022, có gần 16 triệu tài khoản tiết kiệm đại học 529 tại Hoa Kỳ với số dư trung bình gần 26.000 đô la.

Chương của Dana thảo luận về các phúc lợi của nhân viên và tập trung vào bảo hiểm nhân thọ bổ sung và các kế hoạch 401(k). Tận dụng các phúc lợi của nhân viên, đặc biệt là các khoản đóng góp tương ứng 401(k), là một cách để cân bằng sân chơi cho phụ nữ. Chương này cũng nói về các lựa chọn của Dana cho việc tiết kiệm tiền học đại học. Bằng cách dành ra một khoản tiền nhỏ mỗi tháng trong một kế hoạch 529 trong 10 năm, con cái của cô ấy sẽ có một khoản tiền tốt để chi trả cho một phần hoặc hầu hết các chi phí học đại học của chúng.

Chúng tôi hy vọng độc giả của chương về Dana sẽ hiểu rõ hơn về các chế độ phúc lợi của nhân viên và các lựa chọn tiết kiệm tiền học đại học, cũng như tự tin lập kế hoạch cho tương lai tài chính của cô ấy và gia đình.

Sarah đã thoát khỏi mối quan hệ bạo hành cách đây 12 năm mà không có gì ngoài bộ quần áo trên người và 2 cô con gái. Giờ đây, ở tuổi 49, cô là một đại lý bất động sản thành đạt và chia sẻ câu chuyện của mình để giúp những người phụ nữ khác tránh hoặc thoát khỏi tình trạng bị bạo hành.

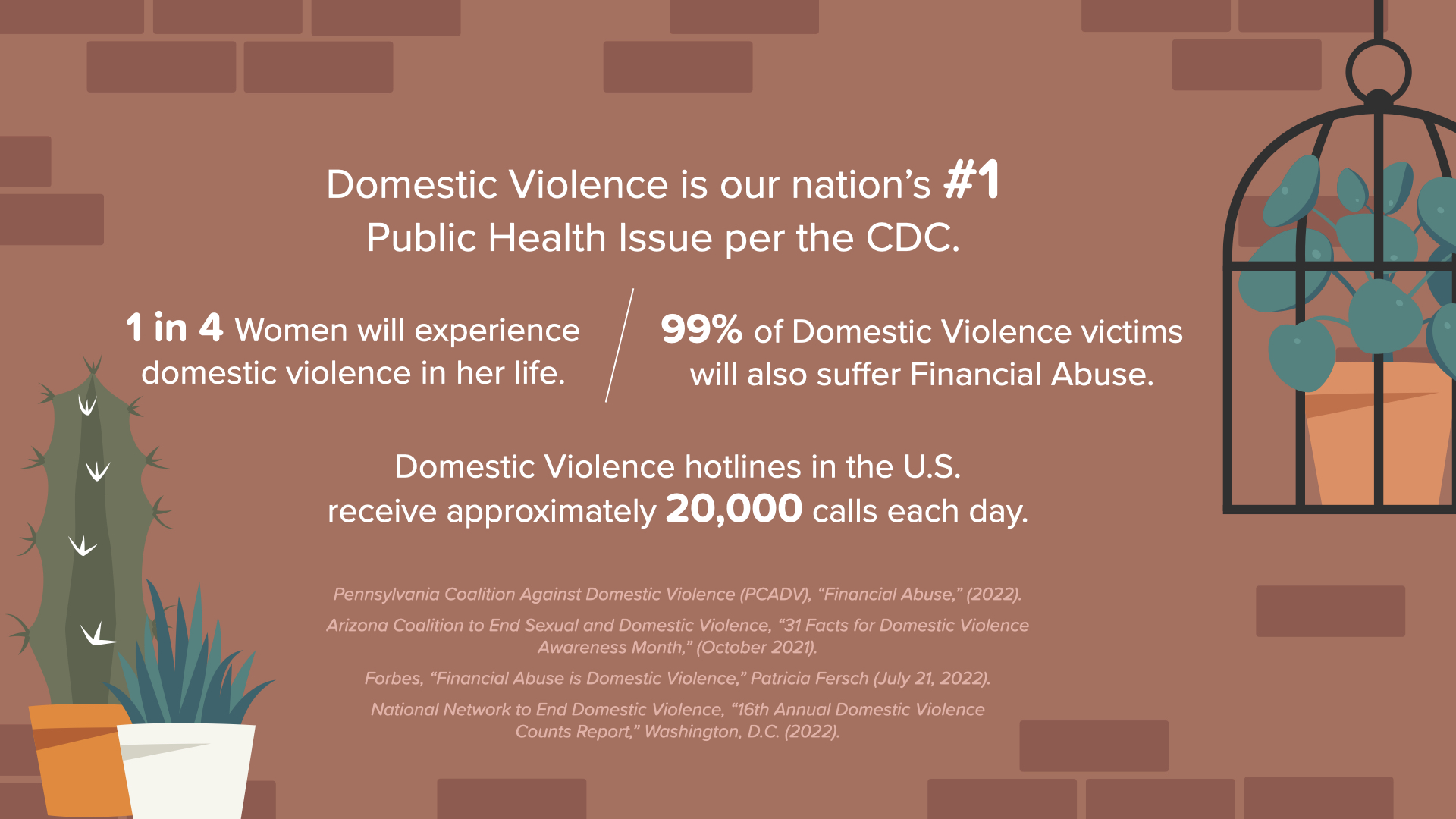

Bạo lực gia đình là vấn đề sức khỏe cộng đồng số 1 của đất nước này theo CDC. 1 trong 4 phụ nữ sẽ trải qua bạo lực gia đình trong cuộc đời của họ. Và 99% nạn nhân cũng sẽ phải chịu đựng sự lạm dụng tài chính. Đường dây nóng về bạo lực gia đình ở Hoa Kỳ nhận được khoảng 20.000 cuộc gọi mỗi ngày. Vì vậy, nếu chúng ta sẽ giải quyết vấn đề phụ nữ và tài chính, chúng ta phải nói về vấn đề quan trọng này ảnh hưởng đến ít nhất 25% phụ nữ.

Chương của Sarah nêu chi tiết các dấu hiệu cảnh báo về một đối tác có khả năng lạm dụng tài chính. Đối với những phụ nữ đang trong tình huống bị lạm dụng, chương sau đó cung cấp danh sách kiểm tra để lập kế hoạch an toàn tài chính cá nhân để thoát khỏi. Sau khi rời đi, một số phụ nữ phải bắt đầu lại từ đầu với không gì ngoài nợ nần và điểm tín dụng kém. Vì vậy, chương này sẽ hướng dẫn cách bắt đầu lại với nguồn lực hạn chế.

Chúng tôi muốn những phụ nữ liên quan đến chương này cảm thấy hy vọng về việc giành lại quyền kiểm soát bằng cách lập kế hoạch, cất giữ tiền mặt và tìm kiếm sự giúp đỡ từ gia đình và các nguồn lực cộng đồng. Bắt đầu lại sẽ khó khăn trong ngắn hạn, nhưng duy trì tình trạng tương tự sẽ khó khăn hơn nhiều trong dài hạn.

Mei 56 tuổi và là giáo sư lịch sử. Cô thấy mình đang chăm sóc người cha già và giúp đỡ người con trai đã trưởng thành của mình. Cả hai hiện đang sống với cô và cô đang tìm cách giúp chăm sóc những người thân yêu của mình mà không ảnh hưởng đến tương lai tài chính của chính mình.

Phụ nữ chiếm gần 2/3 số người chăm sóc không được trả lương và dành nhiều thời gian hơn khoảng 50% để chăm sóc so với nam giới. Những người chăm sóc là phụ nữ có khả năng rơi vào cảnh nghèo đói cao hơn gần 3 lần và khả năng phụ thuộc hoàn toàn vào An sinh xã hội cao hơn 5 lần. Gần ¼ người lớn ở Mỹ thuộc thế hệ kẹp giữa - chăm sóc cha mẹ già và con cái đã trưởng thành.

Trong chương của Mei, chúng tôi cung cấp danh sách kiểm tra cho kế hoạch tài chính nhiều thế hệ. Trước hết, Mei không nên thỏa hiệp tiền tiết kiệm hưu trí hoặc kế hoạch chăm sóc dài hạn để giúp chăm sóc gia đình. Giống như bài giảng về an toàn trên máy bay – hãy đeo mặt nạ dưỡng khí của riêng bạn trước khi đeo mặt nạ dưỡng khí cho người thân yêu của bạn. Một điểm quan trọng khác mà chương này nêu ra là Mei, cha cô và con trai cô nên ngồi lại và trò chuyện cởi mở về tài chính của họ. Nhiều người trong chúng ta không muốn gia đình mình phải lo lắng hoặc nghĩ rằng họ là gánh nặng, nhưng nếu mọi người đều biết tình hình, thì mọi người đều có thể tìm cách đóng góp bằng cách kiếm thêm tiền hoặc giảm chi phí.

Sau khi đọc chương của Mei, phụ nữ sẽ cảm thấy hài lòng và nhẹ nhõm vì họ có thể giúp chăm sóc gia đình và đạt được mục tiêu tài chính của mình.

Ở tuổi 62, Hope đã bắt đầu cân nhắc các lựa chọn của mình khi nghỉ hưu. Cô nghĩ rằng cô và người chồng đã chung sống ba mươi năm sẽ tận hưởng thời gian nghỉ hưu cùng nhau. Hope không bao giờ thấy cuộc ly hôn sắp xảy ra. Chỉ còn vài năm nữa để tiết kiệm trước khi nghỉ hưu, cô muốn chắc chắn rằng mình nhận được mọi thứ mà cô được hưởng trong cuộc ly hôn và tự đưa ra quyết định đúng đắn cho mình về thời điểm yêu cầu trợ cấp An sinh xã hội.

36% các cặp đôi ly hôn ở độ tuổi trên 50. Phụ nữ lớn tuổi trải qua quá trình ly hôn thấy mức sống của họ giảm 45%. 42% phụ nữ lớn tuổi dựa vào An sinh xã hội để trang trải 50% hoặc hơn thu nhập của họ.

Để giúp những phụ nữ như Hope, những người thấy mình ly hôn muộn, chương của cô ấy cung cấp danh sách kiểm tra ly hôn về những việc cần làm và các tài liệu cần thu thập. Một khuyến nghị mạnh mẽ là thành lập một nhóm chuyên gia để bảo vệ quyền lợi của bạn, đặc biệt là khi bạn không thể vì những cảm xúc sâu sắc liên quan. Chương này sẽ nói chi tiết hơn về thời điểm yêu cầu trợ cấp An sinh xã hội và liệu bạn có đủ điều kiện yêu cầu trợ cấp dựa trên hồ sơ thu nhập của chồng cũ hay không. Câu trả lời là có nếu bạn đã kết hôn ít nhất 10 năm, bạn chưa tái hôn và bạn đã 62 tuổi trở lên. Khi chồng cũ của bạn còn sống, bạn có thể đủ điều kiện yêu cầu tới 50% trợ cấp An sinh xã hội của anh ấy. Sau khi anh ấy qua đời, bạn có thể yêu cầu 100% trợ cấp của anh ấy. Vì vậy, các quý cô, đừng theo dõi chồng cũ của bạn và tuyệt đối không thuê sát thủ, nhưng hãy theo dõi những gì xảy ra với anh ấy vì bạn có thể nhận được trợ cấp cao hơn khi anh ấy qua đời.

Vào cuối chương của Hope, chúng tôi muốn người đọc cảm thấy hy vọng ngay cả khi đối mặt với một bất ngờ tàn khốc như ly hôn. Với một nhóm chuyên gia sẽ bảo vệ quyền lợi của bạn, bạn có thể đưa ra kế hoạch cho tương lai tài chính của mình. Và, với sự hiểu biết tốt hơn về An sinh xã hội, bạn có thể quyết định thời điểm thích hợp để yêu cầu trợ cấp.

Fatima 73 tuổi và thích làm một bà mẹ nội trợ. Bà để chồng mình quyết định mọi vấn đề tài chính. Thật không may, chồng bà mới qua đời và Fatima không biết phải trả những hóa đơn nào hoặc họ có những khoản đầu tư nào. Bà không biết phải bắt đầu từ đâu, và khi bà hỏi chuyên gia tài chính của chồng, ông ấy chỉ nói rằng bà sẽ ổn mà không giải thích gì thêm.

Một nửa số phụ nữ đã kết hôn hoãn việc đầu tư và các quyết định tài chính dài hạn cho chồng họ. Hiện nay, có hơn 11 triệu phụ nữ góa chồng ở Hoa Kỳ. 51% phụ nữ góa chồng từ 65 tuổi trở lên sống với mức thu nhập dưới 22.000 đô la một năm. Tôi không biết làm thế nào mà mọi người có thể làm được như vậy.

70% góa phụ rời bỏ chuyên gia tài chính của chồng trong vòng một năm sau khi chồng qua đời. Bạn nghĩ tại sao lại như vậy? Có lẽ anh ấy không chú ý đến nhu cầu hoặc mục tiêu của cô ấy. Và, có thể cô ấy không muốn biết, nhưng các chuyên gia tài chính nên đảm bảo rằng họ đang giải quyết nhu cầu và mục tiêu tài chính của cả hai thành viên trong một cặp đôi.

Thật không may, nhiều phụ nữ thế hệ bùng nổ trẻ em thấy mình trong hoàn cảnh của Fatima. Chương này cung cấp danh sách kiểm tra cho các góa phụ về những việc cần làm sau khi chồng họ qua đời. Có thể rất choáng ngợp nên chúng tôi đã chia nhỏ thành các bước. Một trong những điểm quan trọng trong chương này là phụ nữ cần có lịch sử tín dụng và điểm tín dụng của riêng mình. Đối với những phụ nữ như Fatima, những người được chỉ định là người dùng trên thẻ tín dụng của chồng, khi chồng họ qua đời, họ không có lịch sử tín dụng hoặc điểm tín dụng của riêng mình nên họ khó có thể mua ô tô hoặc mua hoặc thuê một nơi để sống. Và, đối với những phụ nữ muốn tìm một chuyên gia tài chính mới, chương của Fatima đưa ra những lời khuyên tuyệt vời về nơi cần tìm và những câu hỏi cần hỏi.

Sau khi đọc chương này, chúng tôi muốn phụ nữ cảm thấy tự tin rằng họ có thể tiến lên và học cách tiền bạc hoạt động. Không bao giờ là quá muộn và bạn không bao giờ quá già. Với sự giúp đỡ của các chuyên gia đáng tin cậy mà bạn lựa chọn, bạn có thể kiểm soát tiền bạc và tương lai tài chính của mình.

Jan là nhân vật cuối cùng của chúng ta trong cuốn sách. Bà 86 tuổi và là một bà mẹ nội trợ cho đến khi các con bà đi học. Sau đó, bà làm trợ lý cho chồng và các con trai sau khi chồng bà nghỉ hưu. Jan là người tham gia bình đẳng vào quá trình ra quyết định của gia đình về tiền bạc và luôn hỏi bà những câu hỏi. Đối với Jan, mối quan tâm của bà là dành cho những thế hệ phụ nữ tương lai trong gia đình bà.

80% phụ nữ chết khi còn độc thân, trong khi 80% đàn ông chết khi đã kết hôn. Tuy nhiên, như chúng ta đã thấy trong chương của Fatima, một nửa phụ nữ nhường tiền cho chồng. 42% phụ nữ sợ rằng họ sẽ hết tiền khi đến tuổi 80. 77% phụ nữ cho biết họ nhìn nhận tiền bạc theo khía cạnh những gì nó có thể làm cho gia đình họ. Và, chúng ta đã thấy điều đó trong suốt cuốn sách vì phụ nữ có xu hướng là người chăm sóc.

Trong 86 năm cuộc đời, Jan đã chứng kiến:

• 13 thị trường giá xuống

• 13 thị trường tăng giá

• 12 cuộc suy thoái

• 6 giai đoạn lạm phát cao

• Cuộc Đại suy thoái 2008-2009 và

• Thị trường tăng giá dài nhất từ năm 2009 đến năm 2020.

Bởi vì Jan và chồng bà đã tuân theo 7 cột mốc tiền bạc và bám sát vào kế hoạch dài hạn của họ, nên họ có thể mua nhà, cho con cái học đại học và nghỉ hưu một cách thoải mái. Họ đã điều chỉnh trong suốt chặng đường nhưng không bao giờ quên mục tiêu dài hạn của mình. Jan và chồng bà không có phản ứng cảm xúc theo bản năng trước bất kỳ điều gì có thể xảy ra trên thị trường hoặc nền kinh tế. Chồng bà đã qua đời, nhưng Jan sở hữu nhà và xe riêng, không có nợ nần, thường xuyên đi thăm cháu và chắt, và dành tiền cho các thế hệ tiếp theo.

Trong 60 năm qua, Jan đã chứng kiến khoảng cách lương theo giới tính thu hẹp từ 60 xu vào năm 1963 khi Tổng thống Kennedy ký Đạo luật Bình đẳng Lương. 30 năm sau, vào năm 1990, khoảng cách lương theo giới tính là 70 xu. Và, thêm 30 năm nữa, vào năm 2021 và ngày nay, khoảng cách lương theo giới tính là 82 xu cho mỗi đô la mà một người đàn ông kiếm được. Hy vọng của Jan là các cháu gái và chắt gái của bà sẽ không phải đợi thêm 30 năm nữa trước khi họ thấy mức lương bình đẳng được hứa hẹn vào năm 1963.

Trong 50 năm qua, Jan đã chứng kiến phụ nữ đạt được những tiến bộ đáng kinh ngạc trong việc đạt được thành công trong học tập. Đạo luật IX đã được thông qua vào năm 1972 và cấm phân biệt giới tính trong các chương trình giáo dục. Vào thời điểm đó, chỉ có 8% phụ nữ đạt được bằng đại học. Một thế hệ sau, phụ nữ đạt được gần 60% trong số tất cả các bằng đại học. Vì vậy, Jan hy vọng rằng các cháu gái và chắt gái của bà có thể đạt được bất cứ điều gì họ đặt ra. Bà không thể chờ đợi để xem tác động mà họ sẽ tạo ra trên thế giới này.

Sau khi đọc chương của Jan, phụ nữ sẽ cảm thấy được truyền cảm hứng và tự hào khi kiểm soát được tài chính của mình bằng cách tìm hiểu cách thức tiền bạc hoạt động và áp dụng các khái niệm tài chính cơ bản và 7 cột mốc tiền bạc. Cuộc sống của bạn và chắc chắn thị trường sẽ trải qua nhiều thăng trầm, nhưng bạn nên trung thành với kế hoạch dài hạn của mình để đạt được các mục tiêu tài chính.

Vậy, sau khi đọc xong cuốn sách, bước tiếp theo của bạn là gì?

Bắt đầu với những điều chúng ta đã thảo luận ở phần đầu của bài thuyết trình này.

• Nói về tiền

• Biết tình hình tài chính của bạn

• Loại bỏ những thứ không cần thiết

• Đặt mục tiêu tài chính của bạn trong ngắn hạn, trung hạn và dài hạn

• Lên kế hoạch để thực hiện mục tiêu của bạn

• Tiết kiệm và đầu tư nhiều tiền hơn ngay cả khi chỉ là một ít mỗi ngày

• Và tiếp tục tìm hiểu cách thức tiền hoạt động.

Sau đó, chúng tôi khuyên bạn nên thực hiện thêm 2 bước nữa.

• Hợp tác với một chuyên gia tài chính. Đặt lịch hẹn với người đã mời bạn tham dự cuộc họp này để hợp tác với bạn nhằm kiểm soát tài chính của mình.

• Thứ hai, hãy cân nhắc chia sẻ kiến thức của bạn với người khác, đặc biệt là những người phụ nữ trong cuộc sống của bạn, giống như tôi đang làm với bạn ngày hôm nay.

Bằng cách kiểm soát tiền của mình, bạn có khả năng tạo ra lối sống mà bạn muốn cho chính mình. Tôi đang tạo ra lối sống mà tôi muốn cho bản thân và gia đình mình bằng cách hiểu cách tiền hoạt động và làm việc như một chuyên gia tài chính giúp đỡ những người phụ nữ và gia đình khác. Tôi đang xây dựng một doanh nghiệp dạy mọi người, đặc biệt là phụ nữ, cách tiền hoạt động.

(Người nói nên đưa ra một ví dụ từ cuộc sống của cô ấy về việc trở thành một chuyên gia tài chính đã thay đổi cuộc sống của cô ấy như thế nào. Đừng nói về một số tiền cụ thể mà hãy nói về những lợi ích của việc có nhiều tiền hơn trong cuộc sống, chẳng hạn như một chiếc ô tô mới hoặc một ngôi nhà mới, hoặc trả hết nợ, hoặc trả tiền học đại học cho con cái bạn.)

Bạn muốn có lối sống như thế nào cho bản thân? Bạn có đang thực hiện các bước để tạo ra lối sống đó không?