**** Giới thiệu ****

**** Phát video ****

Thật vui khi được đón tiếp các bạn tại đây hôm nay. Tên tôi là _______________. Trong nửa giờ tới, tôi sẽ là người hướng dẫn về tài chính cho các bạn. Tôi xin chào mừng các bạn đến với chuỗi chương trình giáo dục TheMoneyBooks ELEMENTS. Khóa học này được xây dựng dựa trên cuốn sách mang tính đột phá *HowMoneyWorks: Stop Being a Sucker* — hiện đã có hàng trăm nghìn bản được phát hành.

HowMoneyWorks: Stop Being a Sucker là cuốn sách giáo dục tài chính đầu tiên mà bất kỳ ai ở MỌI lứa tuổi đều có thể thưởng thức và hưởng lợi từ nó—từ 10 tuổi cho đến 100 tuổi. Và nói về con số 100—cuốn sách hiện đã được giới thiệu trên hàng trăm chương trình truyền hình nổi tiếng, bao gồm CNBC, CBS, ABC và FOX! HowMoneyWorks: Stop Being a Sucker đã nhận được sự chứng thực hiếm có từ Viện Giáo dục Tài chính Heartland—VÀ—nó đã được đánh giá và tham khảo trên khắp các trang web, bao gồm cả ấn phẩm tài chính trực tuyến phổ biến “Make It” của CNBC. Bạn cũng có thể theo dõi chúng tôi trên Instagram để biết các mẹo thực tế và tài nguyên hữu ích. Nếu bạn chưa nhận được bản sao cuốn sách của chúng tôi, hãy cho chúng tôi biết khi chúng tôi hoàn thành và chúng tôi sẽ đảm bảo bạn nhận được một bản.

Lớp học hôm nay của chúng ta là lớp THỨ NĂM trong 5 YẾU TỐ, có tên là 'DÀI HẠN'. Khi bạn hoàn thành TẤT CẢ 5 YẾU TỐ, bạn sẽ nhận được chứng chỉ hoàn thành, có chữ ký của tác giả cuốn sách và tôi. Ngoài ra, những học viên tham gia ít nhất một trong các lớp học Yếu tố có thể tận dụng buổi tư vấn MIỄN PHÍ 30 phút với một trong những chuyên gia giáo dục tài chính của chúng tôi. Họ được đào tạo để giúp BẠN vạch ra lộ trình hướng đến sự độc lập về tài chính bằng phương pháp 7 cột mốc tiền bạc của chúng tôi.

Lớp học thú vị nhất trong năm lớp học—chúng tôi đã để dành phần hay nhất cho phần cuối—vì “LONG-TERM” là tất cả về tương lai của bạn. Bạn sẽ học các kỹ thuật mà người giàu sử dụng để tạo ra sự độc lập về tài chính và bạn sẽ học cách bảo vệ tài sản của mình như một di sản cho gia đình.

Chúng ta bắt đầu với số 6 trong 7 cột mốc tiền bạc. Sáu là một cột mốc lớn—VÀ—là một cột mốc thú vị. Tại sao? Bởi vì nó tập trung vào việc Xây dựng sự giàu có. Đây là cột mốc mà kết quả xuất hiện trên dòng cuối cùng của bạn. Đây là nơi bạn tránh được tác động của thuế, thua lỗ và lạm phát và cố gắng hết sức để tích lũy và tăng giá trị tài sản ròng của mình.

Với khả năng sống lâu hơn có thể kéo dài thêm nhiều năm cho cuộc sống của bạn, điều đó đặt ra một câu hỏi. Liệu sự giàu có của bạn có kéo dài được lâu như bạn không? Bạn phải có khả năng trả lời câu hỏi đó.

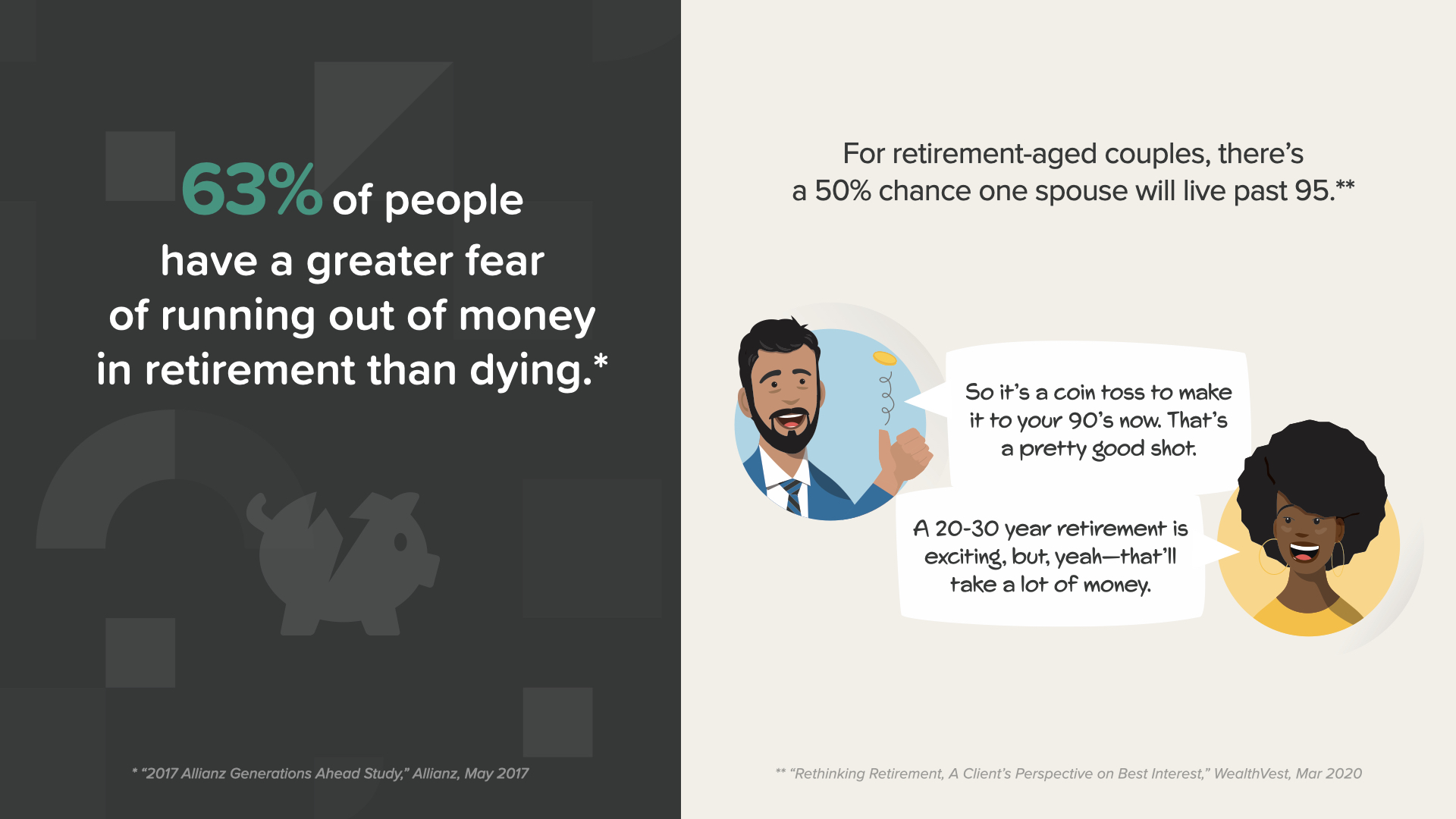

Theo một nghiên cứu gần đây, 63% mọi người sợ hết tiền khi nghỉ hưu hơn là sợ chết. VÀ—đó là mối đe dọa thực sự khi xét đến số liệu thống kê đáng kinh ngạc này… Đối với các cặp đôi ở độ tuổi nghỉ hưu, có 50% khả năng một trong hai vợ chồng sẽ sống đến 95 tuổi.

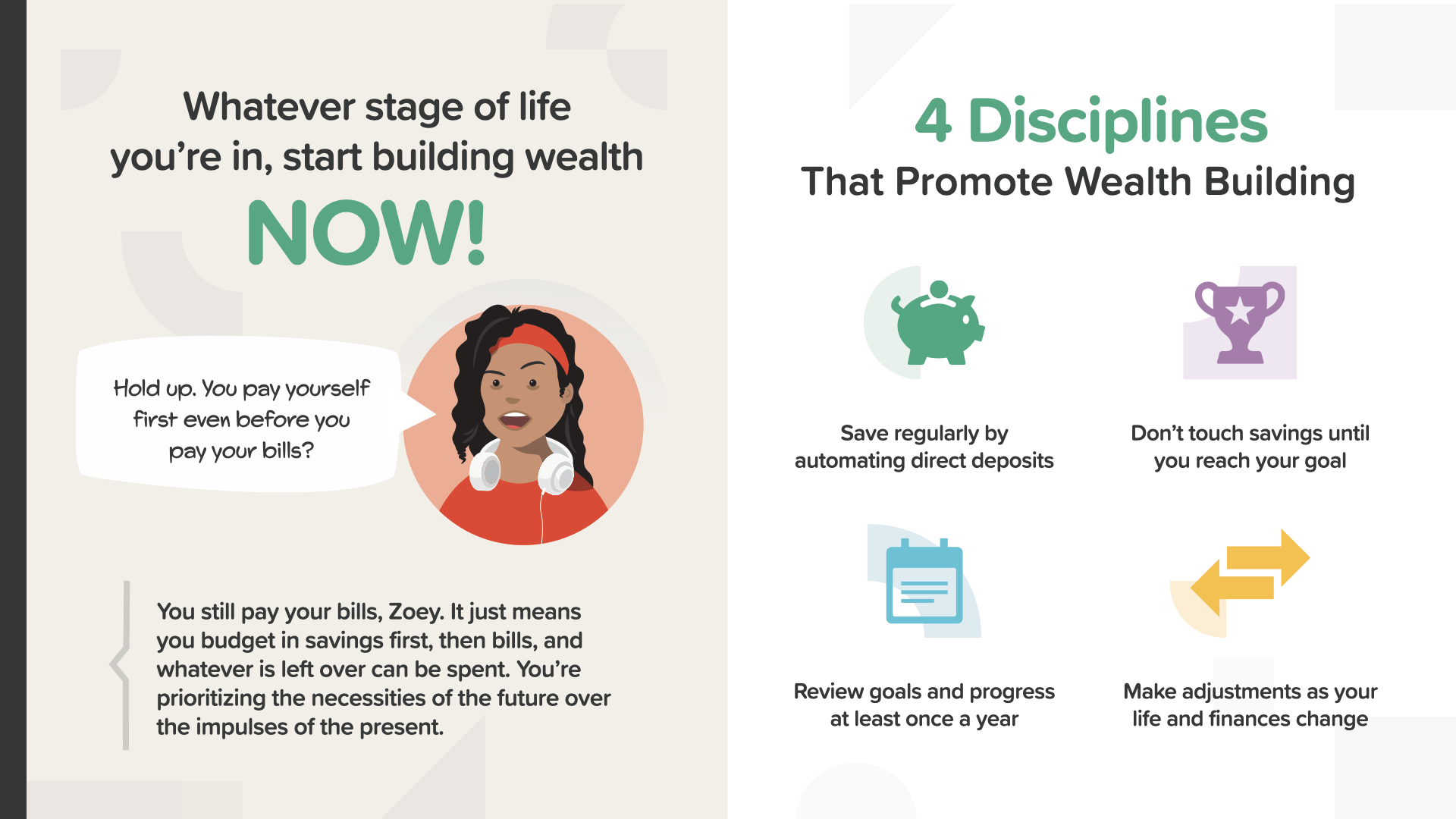

Đây là cốt lõi của Cột mốc 6—bất kể bạn đang ở giai đoạn nào của cuộc sống, bạn phải bắt đầu xây dựng sự giàu có NGAY BÂY GIỜ. Nói cách khác—bắt đầu từ hôm qua thì tốt hơn ngày mai. Khi bạn bắt đầu xây dựng sự giàu có, có 4 nguyên tắc giúp bạn đi đúng hướng và không bị tụt hậu. Hãy cùng tôi xem xét chúng… hãy tiết kiệm thường xuyên và đừng động đến nó. Xem lại các mục tiêu của bạn và điều chỉnh khi cần thiết.

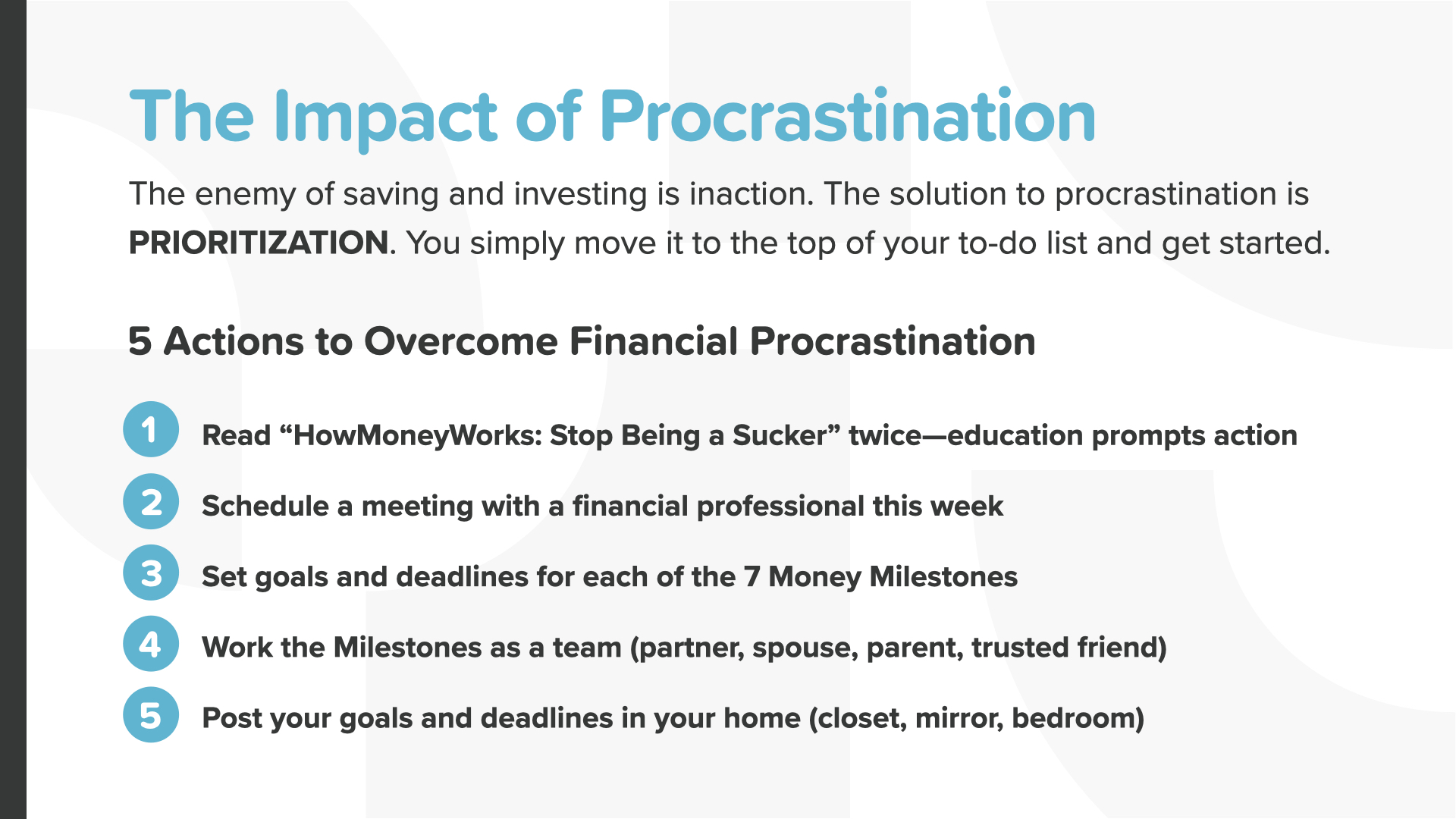

Ngoài ra, còn có 4 mối đe dọa mà mọi người xây dựng sự giàu có phải vượt qua. Hãy coi chúng như những kẻ thù xây dựng sự giàu có của bạn. Mỗi kẻ thù sẽ tấn công bạn theo một hướng khác nhau. Để đánh bại chúng, chúng ta sẽ phải giải quyết từng kẻ thù một. Hãy bắt đầu với một trong những kẻ thù tệ nhất—chần chừ. Như một câu trích dẫn đã nói, sự trì hoãn chính là hình thức tự phá hoại bản thân mà chúng ta yêu thích nhất. Sau đó, chúng ta sẽ phân tích các khoản lỗ trên thị trường, lạm phát và tất nhiên là thuế.

Sự trì hoãn là kẻ thù của việc tiết kiệm và đầu tư—nó được mô tả tốt nhất là KHÔNG HÀNH ĐỘNG. Chiến thuật tốt nhất để vượt qua sự trì hoãn là ƯU TIÊN HÓA. Bạn chỉ cần di chuyển 5 hành động để vượt qua sự trì hoãn tài chính lên đầu danh sách việc cần làm của mình—đánh dấu chúng là GẤP—và bắt đầu thực hiện chúng ngay lập tức. Bạn không bao giờ có thể lấy lại thời gian đã mất. Đó là tài sản mà tất cả chúng ta đều có và rất nhiều sự lãng phí. Hãy ngừng làm điều đó ngay hôm nay.

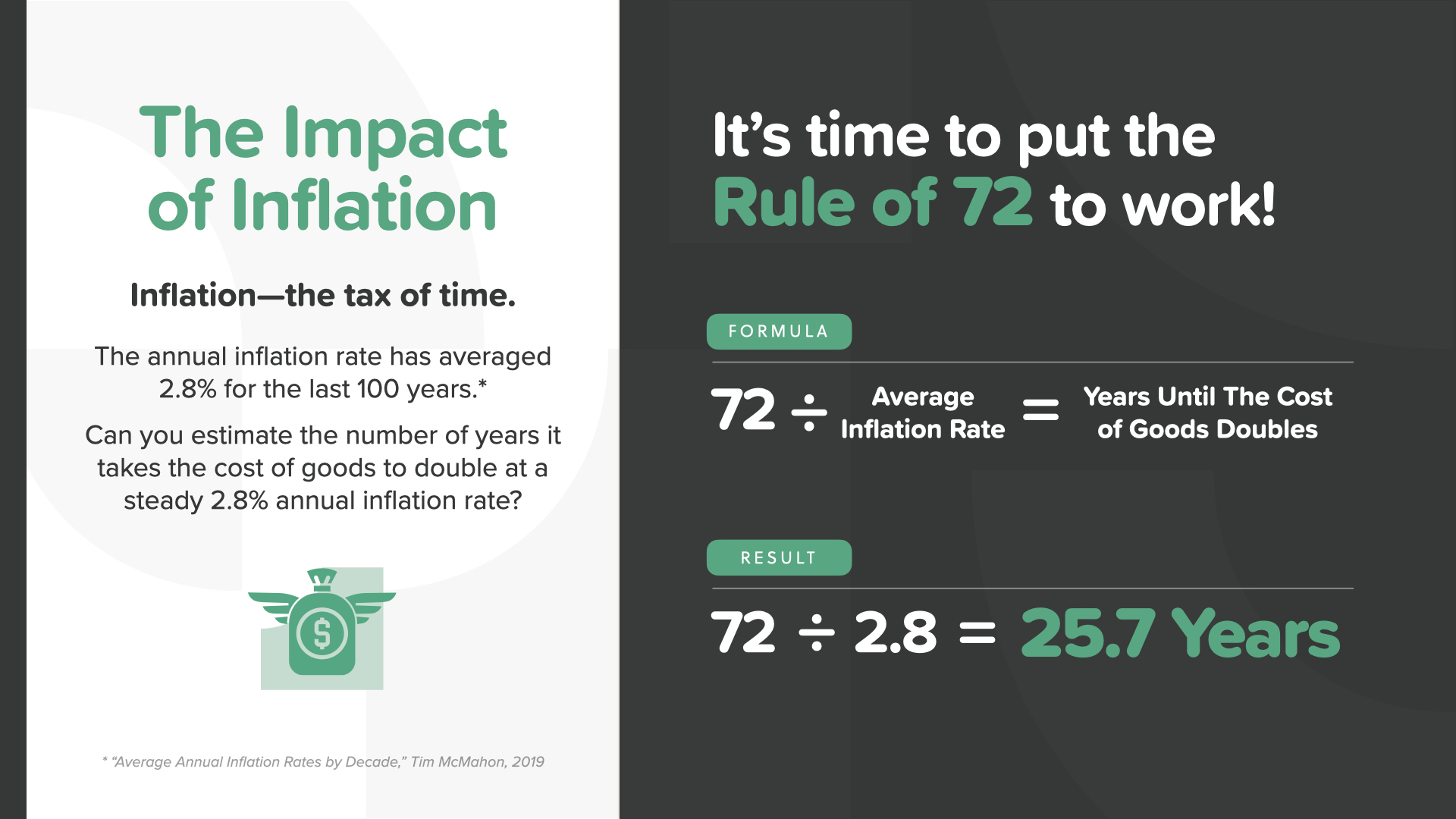

Lạm phát cũng được gọi là "thuế thời gian". Tỷ lệ lạm phát hàng năm trung bình ở mức 2,8% trong 100 năm qua. Bạn có thể ước tính được số năm để chi phí hàng hóa tăng gấp đôi ở mức lạm phát hàng năm ổn định là 2,8% không? (Gợi ý: Bạn còn nhớ Quy tắc 72 trong lớp 'Khái niệm' trong cùng loạt bài này không?) Đã đến lúc áp dụng kiến thức về Quy tắc 72 của bạn! Câu trả lời là gần 26 năm. Một trong những lý do thiết yếu để tạo ra sự giàu có bằng sức mạnh của lãi kép là để đi trước lạm phát. Khi bạn biết rằng kẻ thù này đang dần làm mất giá tiền tiết kiệm của bạn bằng cách tăng chi phí hàng hóa, điều đó sẽ thúc đẩy bạn cam kết hơn nữa với chiến lược xây dựng sự tăng trưởng của mình. Đừng để nó làm bạn sợ. Hãy để nó thúc đẩy bạn hành động!

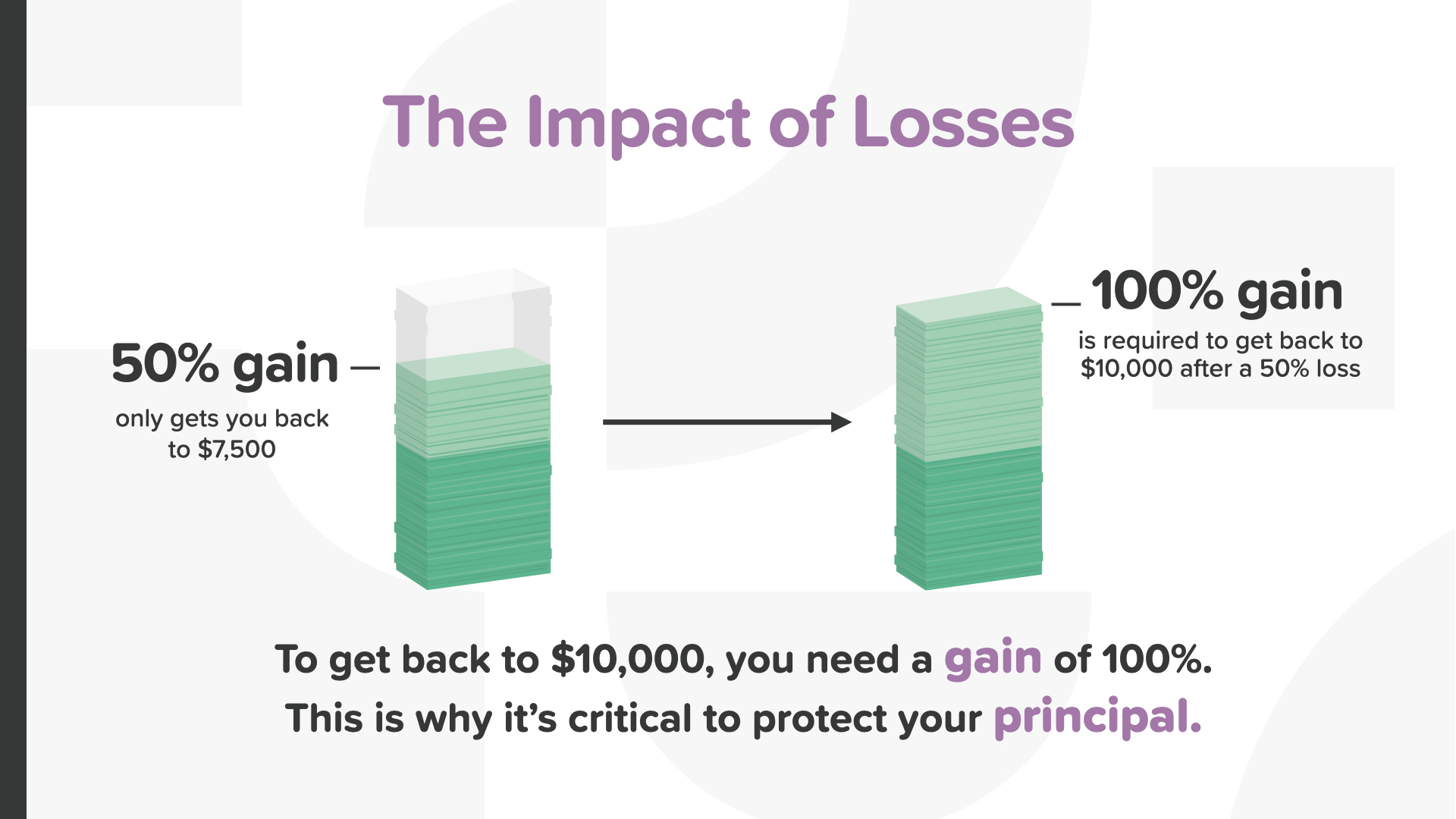

Kẻ thù tiếp theo của việc xây dựng sự giàu có là tác động của tổn thất. Thường bị đánh giá thấp, đây là mối đe dọa có thể phá hủy mục tiêu tiết kiệm của bạn và buộc bạn phải điều chỉnh lối sống khi nghỉ hưu. Sau đây là một hình ảnh đơn giản minh họa cách mọi người tính toán sai tác động của tổn thất. Nếu bạn mất 50% khoản đầu tư của mình (điều này đã xảy ra hai lần trên thị trường chứng khoán trong 20 năm qua), bạn sẽ cần bao nhiêu phần trăm lợi nhuận để lấy lại 100%? Câu trả lời là 50%—đúng không?

SAI, phải đạt được mức tăng 100% sau khi lỗ 50% mới có thể trở lại mức hòa vốn. Điều đó không dễ thực hiện—đó là lý do tại sao việc bảo vệ những gì bạn có lại quan trọng đến vậy. Có lẽ đây là lý do tại sao Warren Buffett đã nói câu này về đầu tư, "Quy tắc số 1: Không bao giờ mất tiền. Quy tắc số 2: Không bao giờ quên quy tắc số 1."

Vậy bạn có thể làm gì để ngăn ngừa thua lỗ? Đầu tiên, hãy xem xét mọi lựa chọn để giảm thiểu rủi ro. Thứ hai, hãy cân nhắc cách tốt nhất để đa dạng hóa danh mục đầu tư của bạn. Và thứ ba, hãy sử dụng các phương tiện tài chính phù hợp với tình hình của bạn. Hãy nhớ rằng, đừng trì hoãn. Hãy cân nhắc đến lạm phát. Và hãy trao đổi với chuyên gia tài chính của bạn về các cách để giảm thiểu—hoặc loại bỏ—tác động của thua lỗ khỏi chiến lược của bạn.

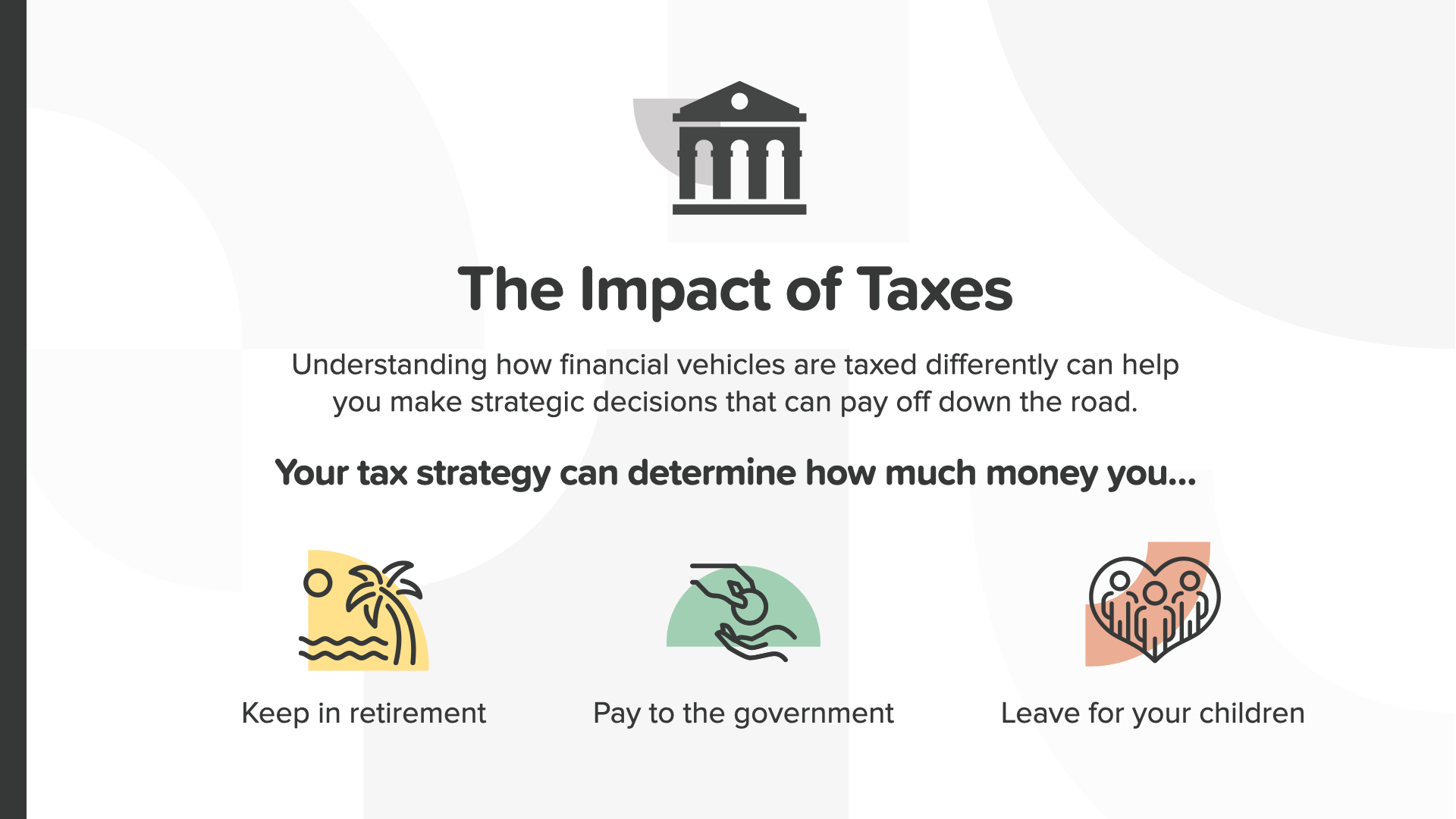

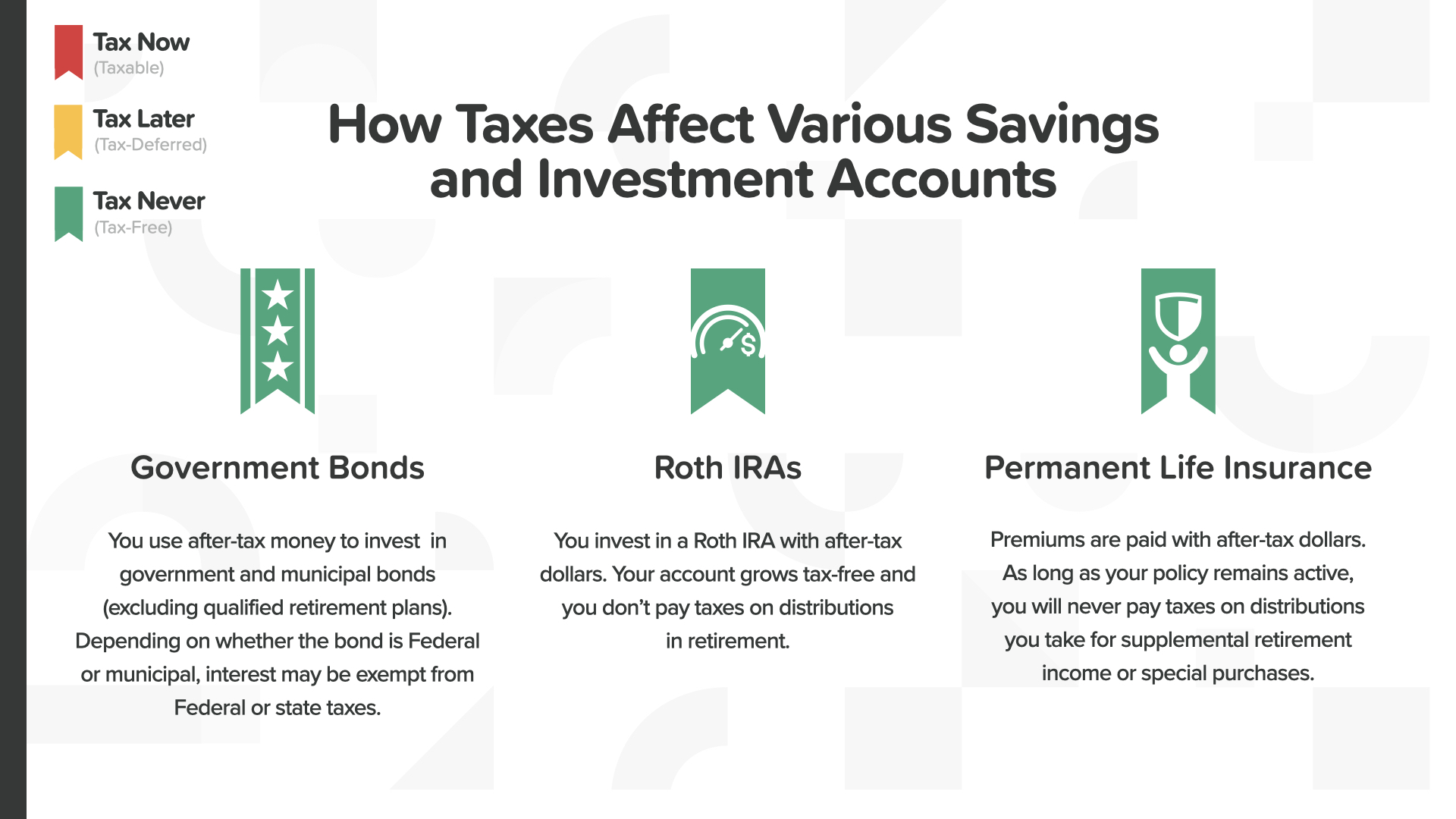

Và cuối cùng, tác động của thuế—con khỉ đột nặng 800 pound của các mối đe dọa xây dựng sự giàu có. Không ai thích trả thuế—đặc biệt là khi bạn đang chuẩn bị nghỉ hưu. Chiến lược thuế mà bạn áp dụng ngày hôm nay có thể quyết định số tiền bạn giữ lại, số tiền bạn trả cho chính phủ và cuối cùng là số tiền bạn để lại cho con cái. Hiểu được cách các phương tiện tài chính được đánh thuế khác nhau có thể giúp bạn đưa ra các quyết định chiến lược có thể mang lại lợi nhuận lớn trong tương lai.

Nếu bạn tiết kiệm 10.000 đô la ở tuổi 29 và kiếm được lợi nhuận hàng năm 9% mỗi năm, bạn sẽ có 250.000 đô la khi bạn 65 tuổi. Hãy suy nghĩ như một người nông dân trong một giây. Bạn muốn trả thuế cho hạt giống hay thu hoạch? Tất nhiên, tùy theo cái nào nhỏ hơn - thường là thứ bạn bắt đầu. Một người nông dân muốn trả thuế cho hạt giống - chứ không phải thu hoạch. Một nhà đầu tư muốn trả thuế cho số tiền trước khi nó lớn lên, chứ không phải sau đó. Bạn phải trả thuế ngay bây giờ, sau này hoặc không bao giờ. Cái nào sẽ áp dụng cho bạn? Tùy thuộc vào phương tiện bạn chọn. Một lần nữa, đây là lúc một chuyên gia tài chính có thể giúp bạn.

Khi bạn ngồi xuống với họ, họ có thể giúp bạn tìm ra cách bạn đang bị đánh thuế hiện tại và chiến lược của bạn có thể là gì trong tương lai. Màu sắc của các biểu tượng rất quan trọng. Màu đỏ là thuế hiện tại. Màu vàng là thuế sau này. Các quyết định trở nên đơn giản hơn khi bạn chia nhỏ thành các danh mục này. Bạn có bất kỳ phương tiện tài chính màu đỏ hoặc vàng nào như bạn thấy ở đây không? Nếu có, bây giờ bạn đã biết cách bạn sẽ bị đánh thuế.

Màu xanh lá cây là màu của tiền bạc và sự tăng trưởng. Đây cũng là màu của chúng tôi để không bao giờ phải đóng thuế. Các loại tài khoản khác nhau có thể bị đánh thuế hoàn toàn khác nhau. Biểu tượng màu xanh lá cây có nghĩa là không phải đóng thuế. Màu xanh lá cây chưa bao giờ trông đẹp đến thế, phải không? Có bất kỳ phương tiện không bao giờ phải đóng thuế nào trong số này nằm trong chiến lược xây dựng sự giàu có của bạn không? Một lần nữa, chuyên gia tài chính của bạn có thể giúp ích rất nhiều trong việc lựa chọn sản phẩm phù hợp với bạn.

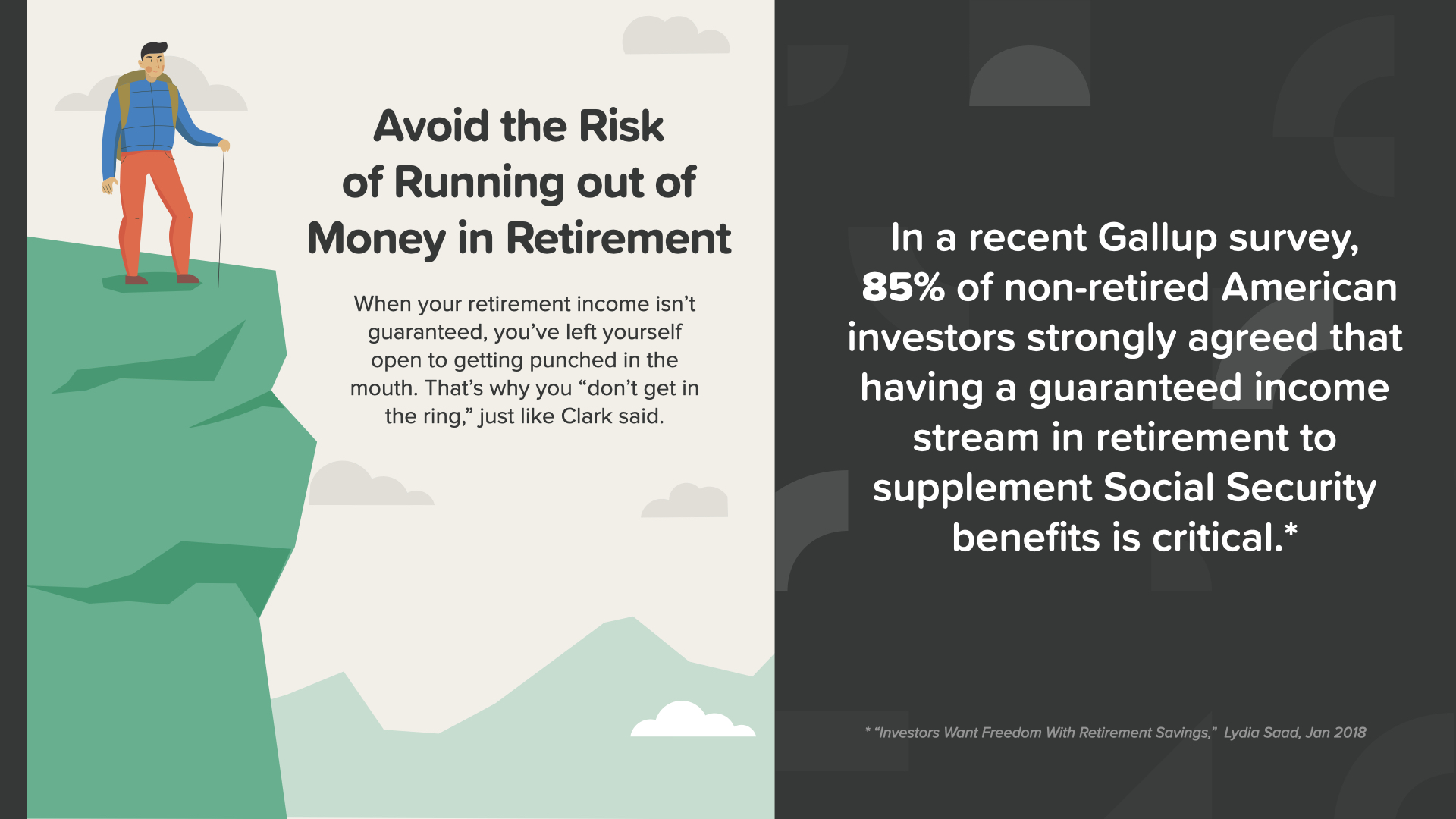

Võ sĩ Mike Tyson đã nói "Mọi người đều có kế hoạch cho đến khi họ bị đấm vào miệng". Tôi có nghe nói anh ấy đang cân nhắc việc trở lại sau khi nghỉ hưu không? Anh ấy hiện đã ngoài 50 và đã không thi đấu quyền anh chuyên nghiệp trong hơn 15 năm. Có lẽ anh ấy nên lắng nghe chính lời nói của mình. Cách tốt nhất để tránh hết tiền khi nghỉ hưu là không đặt mình vào tình thế để điều đó xảy ra với bạn—nói cách khác, hãy tránh xa võ đài.

Trong một cuộc khảo sát gần đây của Gallup, 85% nhà đầu tư Mỹ chưa nghỉ hưu đồng ý mạnh mẽ rằng việc có một nguồn thu nhập được đảm bảo khi nghỉ hưu để bổ sung cho các phúc lợi An sinh xã hội là rất quan trọng. Thu nhập được đảm bảo có thể giúp bạn tránh được rủi ro hết tiền khi nghỉ hưu.

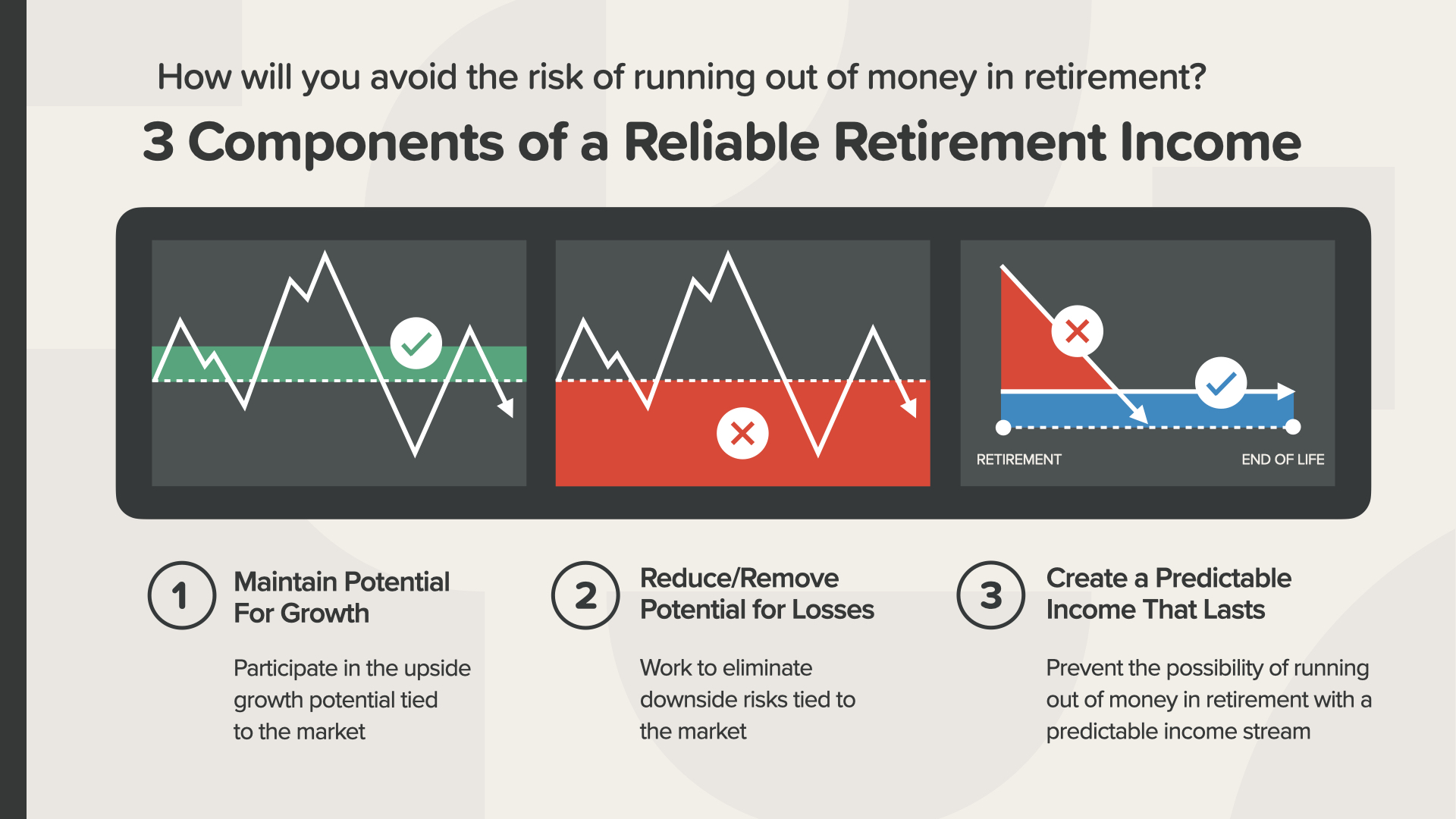

Có 3 thành phần của thu nhập hưu trí đáng tin cậy. Chúng tôi khuyên bạn nên cân nhắc tất cả các thành phần đó. - Duy trì tiềm năng tăng trưởng bằng cách tham gia vào tiềm năng tăng trưởng tăng gắn liền với thị trường - Giảm hoặc loại bỏ tiềm năng thua lỗ bằng cách loại bỏ rủi ro giảm gắn liền với thị trường và… - Tạo thu nhập có thể dự đoán được và lâu dài và ngăn ngừa khả năng hết tiền khi nghỉ hưu với nguồn thu nhập mà bạn có thể tin tưởng

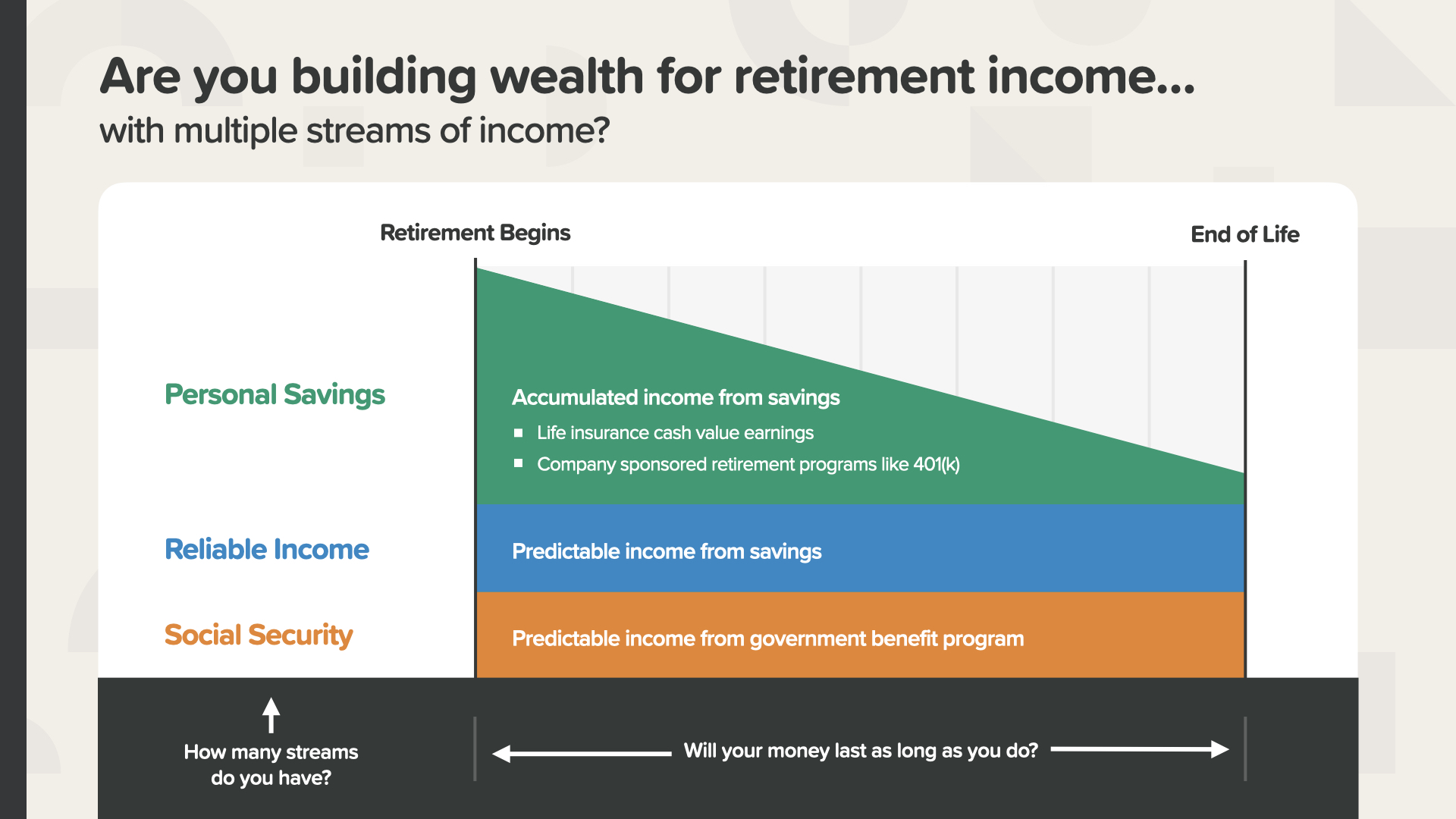

Đây là những gì trông giống như khi bạn đóng đinh nó—khoảng cách đã được thu hẹp—mục tiêu tiết kiệm hưu trí đã đạt được. Bằng cách tích lũy nhiều nguồn thu nhập, người này sẽ có thu nhập đáng tin cậy vì họ đã tiết kiệm được số tiền cần thiết và có được tỷ lệ lợi nhuận cần thiết để đạt được số tiền tiết kiệm cần thiết để thực hiện kế hoạch nghỉ hưu mà họ hình dung là có thể. Họ sẽ không bao giờ hết tiền khi nghỉ hưu và thậm chí có thể còn lại một số tiền để lại làm di sản cho con cái của họ. Nghe thế nào? Bạn có thể làm việc với chuyên gia tài chính của mình để tìm ra các nguồn thu nhập và con số cần thiết của bạn.

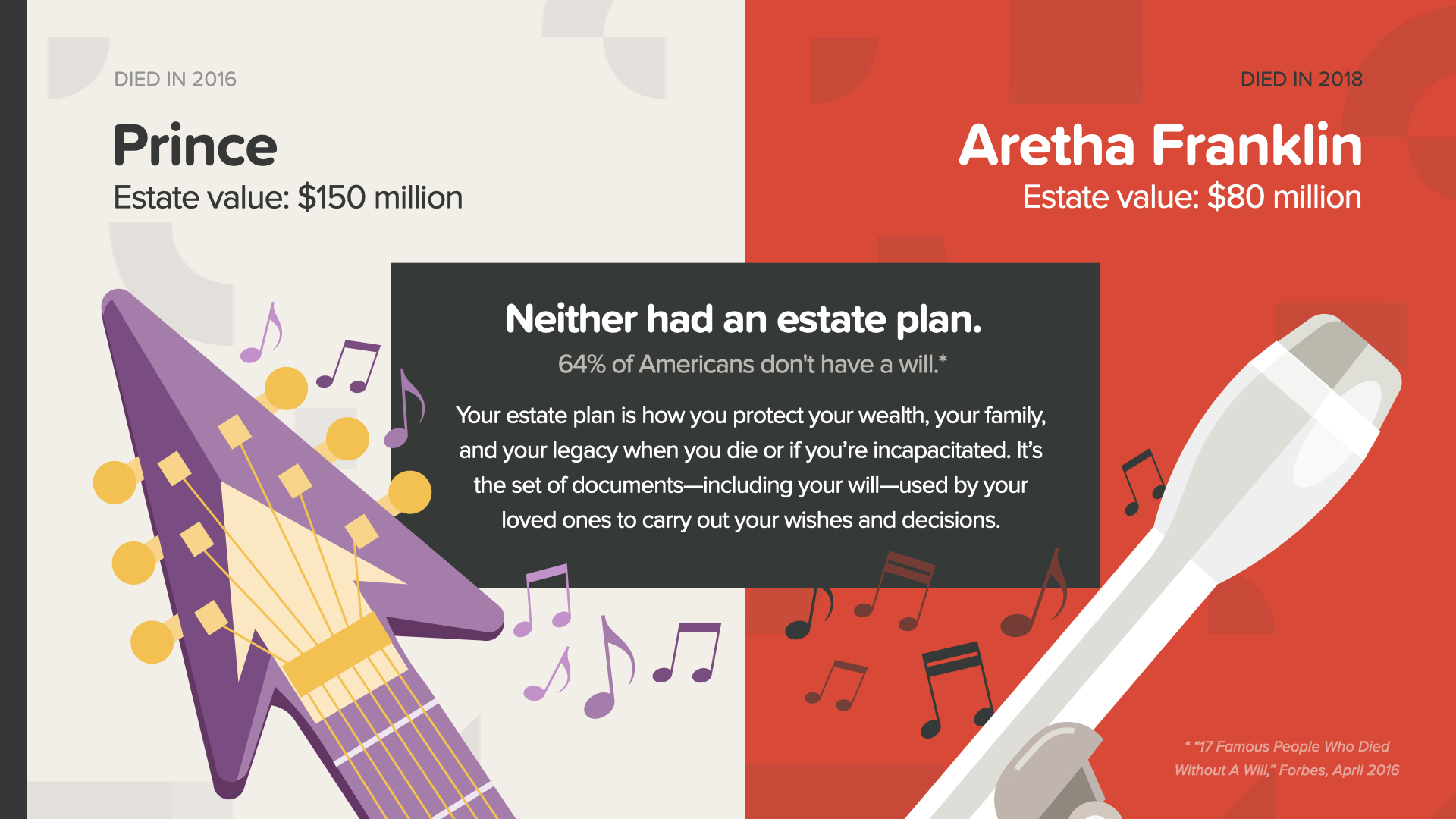

Và Cột mốc cuối cùng, bảo vệ tài sản của bạn bằng cách lập di chúc và bảo vệ di sản của bạn. Đây thậm chí là điều mà đôi khi người giàu cũng bỏ lỡ.

Prince và Aretha Franklin, cả hai đều qua đời chỉ vài năm trước, đều có khối tài sản lớn—nhưng không ai trong số họ có kế hoạch quản lý tài sản. Cả hai đều để lại cho gia đình và đối tác kinh doanh của họ một mớ hỗn độn về mặt tình cảm, tài chính và pháp lý, mất nhiều năm để giải quyết. Điều này cho thấy tầm quan trọng của việc bảo vệ tài sản của bạn bằng một kế hoạch quản lý tài sản. Theo một cuộc khảo sát của RocketLaw, 64% người Mỹ không có di chúc. Không có gì ngạc nhiên khi con số này cao hơn ở những người Mỹ trẻ tuổi (70% những người trong độ tuổi 45-54) so với những người Mỹ lớn tuổi (54% những người trong độ tuổi 55-64) không có di chúc. Prince chỉ mới 57 tuổi.

Kế hoạch di sản là cách bạn bảo vệ tài sản, gia đình và di sản của mình khi bạn qua đời hoặc nếu bạn mất năng lực hành vi. Đó là tập hợp các tài liệu—bao gồm cả di chúc—được những người thân yêu của bạn sử dụng để thực hiện mong muốn và quyết định của bạn.

Có 4 tài liệu mà kế hoạch bất động sản của bạn cần bao gồm. Bạn sẽ cần di chúc, giấy ủy quyền tài chính, chỉ thị chăm sóc sức khỏe trước hoặc di chúc sống và Bản phát hành HIPAA. Chuyên gia pháp lý của bạn có thể giúp bạn thực hiện những điều này.

Có một kế hoạch di sản có thể giúp bạn tránh được việc chính phủ đưa ra quyết định về việc ai sẽ nhận được tài sản của bạn và ai sẽ chăm sóc con cái của bạn. Quá trình tòa án quản lý di sản theo luật của tiểu bang được gọi là DI CHÚC. Không ai muốn trải qua điều đó nếu họ không phải làm.

Bạn cũng có thể giúp gia đình và đối tác kinh doanh của mình tránh được các chi phí và sự chậm trễ không cần thiết trong quá trình chứng thực di chúc bằng một công cụ lập kế hoạch di sản bổ sung… một quỹ tín thác. Quỹ tín thác có thể làm được nhiều việc cho bạn. Một lần nữa, chuyên gia pháp lý của bạn có thể đưa ra cho bạn lời khuyên tốt nhất khi nói đến quỹ tín thác.

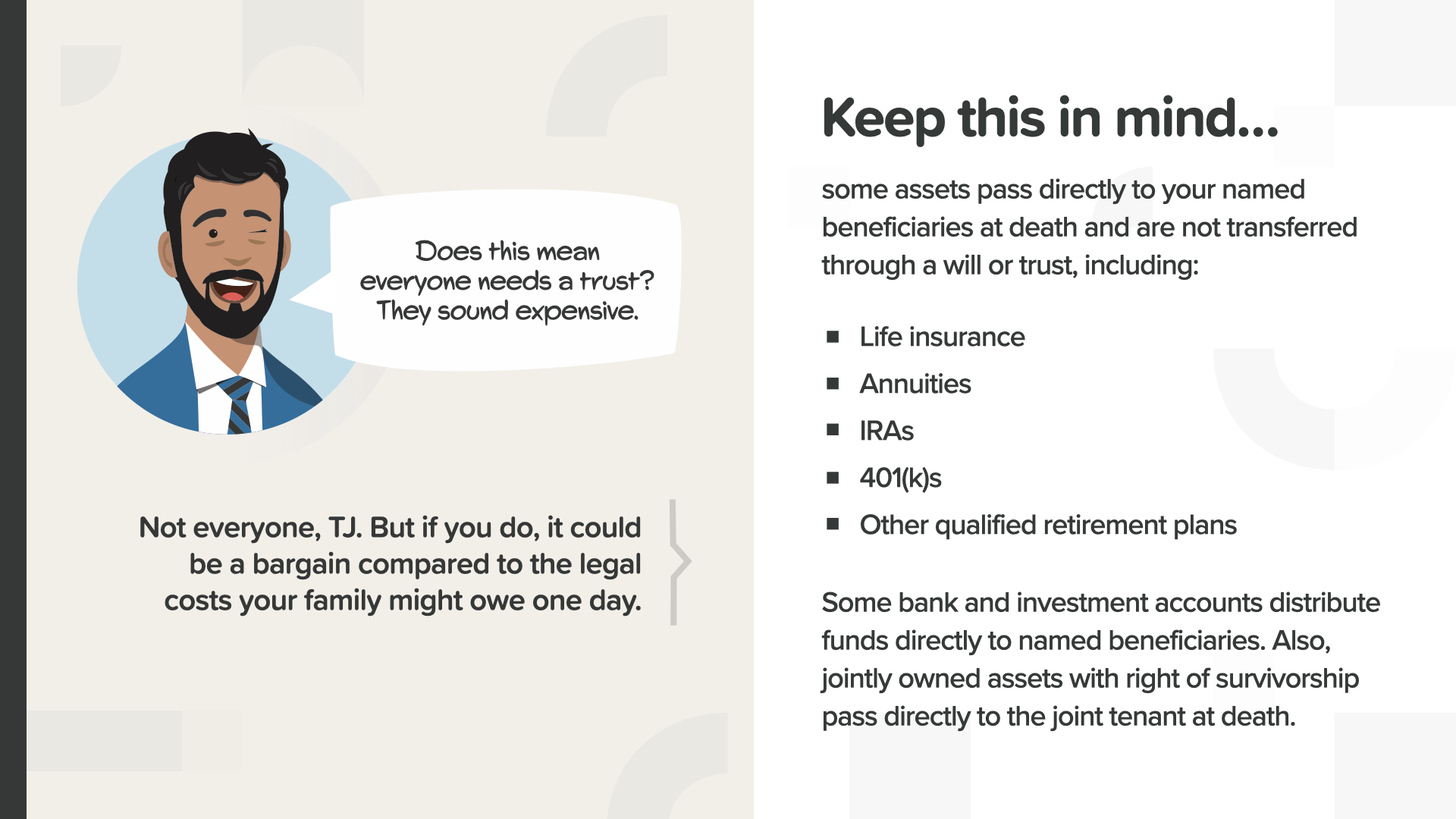

Xin lưu ý rằng một số tài sản được chuyển trực tiếp cho người thụ hưởng được chỉ định của bạn khi chết và không được chuyển thông qua di chúc hoặc ủy thác. Những thứ như bảo hiểm nhân thọ, niên kim, IRA hoặc 401(k) và các kế hoạch hưu trí đủ điều kiện khác hoạt động theo cách đó. Một số tài khoản ngân hàng và đầu tư cũng phân phối tiền trực tiếp cho người thụ hưởng được chỉ định của bạn. Tài sản sở hữu chung có quyền sống sót được chuyển trực tiếp cho người thuê chung khi chết.

Nếu bạn nghĩ rằng việc lập kế hoạch bất động sản sẽ quá tốn kém hoặc mất thời gian, thì bạn chưa cân nhắc đến chi phí cho những người thân yêu của mình sau này. Sự thật là, có nhiều lựa chọn cho hầu hết mọi ngân sách. Chúng tôi khuyên bạn nên thực hiện ngay Mốc quan trọng này.

Chúng ta đã đến phần kết thúc của buổi học hôm nay và toàn bộ Khóa học TheMoneyBooks Elements. Những cột mốc quan trọng như các bạn vừa tìm hiểu sẽ đặt ra những câu hỏi tương tự như những gì các bạn đang thấy trên màn hình đây. Chuyên gia tài chính chính là người phù hợp nhất để các bạn tham khảo khi có những thắc mắc như thế này và các vấn đề khác. Chúng tôi sẵn sàng trao đổi cùng các bạn nếu các bạn chưa có chuyên gia tài chính riêng hoặc cần hỗ trợ trong việc lựa chọn một người phù hợp. Chia sẻ kiến thức tài chính và giáo dục là sứ mệnh của chúng tôi. Cảm ơn các bạn đã dành thời gian và sự chú ý, và chúng tôi chúc các bạn mọi điều tốt đẹp nhất trong tương lai tài chính của mình.

Sứ mệnh của chúng tôi là dạy cho 20 triệu gia đình cách tiền hoạt động trong thập kỷ tới. Chúng tôi sẽ xóa bỏ nạn mù chữ tài chính ở mọi cộng đồng. Đó là một công việc to lớn và đòi hỏi một đội quân gồm hàng nghìn nhà giáo dục tài chính. Chúng tôi đang tìm kiếm những người giúp chúng tôi dạy các lớp học này. Đó là nơi bạn hoặc một người nào đó bạn biết có thể tham gia.

Chúng ta đang ở cuối ELEMENT của ngày hôm nay. Hãy nghĩ xem khái niệm nào gây được tiếng vang nhất với bạn. Đó là lý do tại sao chúng tôi bắt đầu sứ mệnh xóa bỏ tình trạng mù chữ về tài chính này. Đây là cách bạn bắt đầu kiểm soát tài chính của mình… chúng tôi gọi đó là Khám phá tiền bạc. Một phần của việc tham gia khóa học này là chúng tôi có thể giúp bạn nếu bạn chưa có chuyên gia tài chính. Điều này hoạt động giống như chỉ đường lái xe trên điện thoại di động của bạn—chỉ cần 2 điểm tham chiếu: bạn đang ở đâu và bạn muốn đến đâu. Tương tự như vậy khi vạch ra lộ trình cho lộ trình tài chính của bạn. Khám phá tiền bạc trong cuốn sách có thể giúp bạn giải quyết vấn đề đó.

Các nhà giáo dục tài chính của chúng tôi sẵn sàng ngồi lại với BẠN ngay sau khi bạn tham gia một trong các lớp học ELEMENTS của chúng tôi. Câu hỏi đặt ra là, những khái niệm này hoạt động như thế nào với tài chính và các con số cá nhân của BẠN? Và bạn sẽ có thể hoàn thành 7 cột mốc về tiền bạc NHANH HƠN bao nhiêu khi có người hướng dẫn? Cuộc thảo luận của bạn sẽ diễn ra riêng tư, ngắn gọn và tập trung ĐỘC QUYỀN vào các mục tiêu tài chính của BẠN. Nếu bạn quan tâm, các nhà giáo dục của chúng tôi có thể tính toán các con số của bạn, đưa ra các khuyến nghị và cung cấp cho bạn quyền truy cập vào các sản phẩm và dịch vụ tốt nhất hiện có. Hãy nhắn tin cho tôi ngay sau lớp học này và chúng ta hãy bắt đầu sử dụng TIỀN của BẠN NGAY HÔM NAY.

Nếu bạn thích những gì bạn học được hôm nay và muốn biết thêm, bạn có thể theo dõi chúng tôi trên Instagram tại HowMoneyWorks Official để biết thêm các mẹo thực tế và tài nguyên hữu ích. Chúng ta sẽ gặp lại nhau vào lần sau!