**** Giới thiệu ****

**** Phát video ****

Thật tuyệt khi có bạn ở đây hôm nay. Tên tôi là _______________. Tôi sẽ là chuyên gia giáo dục tài chính của bạn trong nửa giờ tới. Tôi muốn chào đón bạn đến với loạt bài giáo dục HowMoneyWorks Book ELEMENTS. Khóa học này dựa trên cuốn sách đột phá HowMoneyWorks: Stop Being a Sucker—hiện đã có hàng trăm nghìn bản in.

HowMoneyWorks: Stop Being a Sucker là cuốn sách giáo dục tài chính đầu tiên mà bất kỳ ai ở MỌI lứa tuổi đều có thể thưởng thức và hưởng lợi từ nó—từ 10 tuổi cho đến 100 tuổi. Và nói về con số 100—cuốn sách hiện đã được giới thiệu trên hàng trăm chương trình truyền hình nổi tiếng, bao gồm CNBC, CBS, ABC và FOX! HowMoneyWorks: Stop Being a Sucker đã nhận được sự chứng thực hiếm có từ Viện Giáo dục Tài chính Heartland—VÀ—nó đã được đánh giá và tham khảo trên khắp các trang web, bao gồm cả ấn phẩm tài chính trực tuyến phổ biến “Make It” của CNBC. Bạn cũng có thể theo dõi chúng tôi trên Instagram để biết các mẹo thực tế và tài nguyên hữu ích. Nếu bạn chưa nhận được bản sao cuốn sách của chúng tôi, hãy cho chúng tôi biết khi chúng tôi hoàn thành và chúng tôi sẽ đảm bảo bạn nhận được một bản!

Lớp học hôm nay của chúng ta có tên là 'NỀN TẢNG'. Đây là lớp đầu tiên trong 5 YẾU TỐ. Khi bạn hoàn thành TẤT CẢ 5 YẾU TỐ, bạn sẽ nhận được chứng chỉ hoàn thành, có chữ ký của tác giả cuốn sách và tôi. Ngoài ra, những học viên tham gia ít nhất một trong các lớp Yếu tố có thể tận dụng buổi tư vấn MIỄN PHÍ 30 phút với một trong những chuyên gia giáo dục tài chính của chúng tôi. Họ được đào tạo để giúp BẠN vạch ra lộ trình hướng đến sự độc lập về tài chính bằng phương pháp 7 Cột mốc tiền bạc của chúng tôi.

Lớp học 'NỀN TẢNG' của chúng tôi sẽ giúp bạn thiết lập tầm quan trọng của việc khiến tiền của bạn làm việc cho BẠN—thay vì cho người khác! Nền tảng này cung cấp cho bạn một điểm khởi đầu vững chắc để xây dựng một cuộc sống an toàn hơn, tràn đầy sự tự tin—VÀ—một tương lai độc lập hơn về mặt tài chính, tràn đầy cơ hội. Bất kể bạn là ai và mục tiêu của bạn là gì, sự an toàn và độc lập là những gì TẤT CẢ chúng ta đều mong muốn. Hãy bắt đầu nào…

Bạn phải đối mặt với thực tế của thế giới xung quanh trước khi bắt đầu quá trình này. Hãy coi đây là sự kiểm tra thực tế của bạn—HOẶC—cú hích vào mông bạn về cách thức tiền bạc hoạt động. Mục tiêu của chúng tôi không phải là trao cho bạn bằng Tiến sĩ tài chính—mà là dạy cho bạn những điều cơ bản bạn cần biết để bắt đầu đưa ra những quyết định thông minh hơn về tiền bạc và sự giàu có của mình với một cảm giác CẤP BỘ mới. Đây là nền tảng mà chúng ta KHÔNG BAO GIỜ ĐƯỢC TRAO CHO ở trường—VÀ—đây là ĐỘNG LỰC mà tất cả chúng ta cần ngay lúc này.

Bạn cũng sẽ biết đến dàn nhân vật trong cuốn sách “HowMoneyWorks: Stop Being a Sucker”. Nếu bạn đã đọc cuốn sách, bạn đã được giới thiệu rồi. Mọi người đều có một hoặc hai nhân vật yêu thích. Của tôi là—___________. Chúng là bằng chứng cho thấy không có câu hỏi ngu ngốc nào khi nói đến tiền bạc. Vui lòng thoải mái ghi chú vào cuốn sách của bạn.

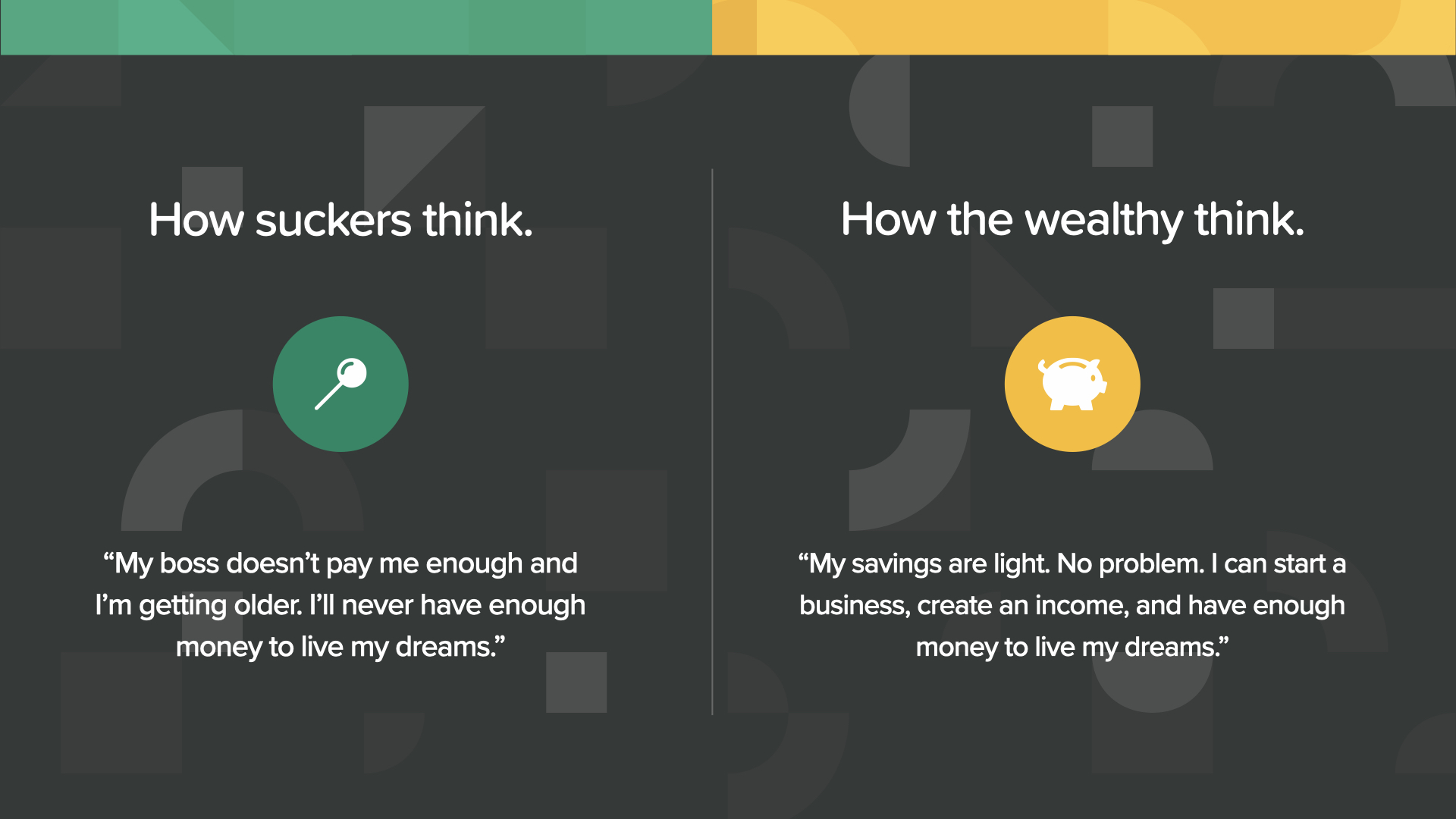

Lựa chọn đầu tiên của bạn khi chúng ta bắt đầu khóa học này rất đơn giản. Bạn sẽ chọn tư duy của một kẻ ngốc hay bạn sẽ học cách suy nghĩ như người giàu? Việc bạn tham gia lớp học hôm nay là dấu hiệu cho thấy bạn đang đi đúng hướng. Và đây là tin tốt lành—bạn không cần phải giàu có để suy nghĩ như người giàu—bạn chỉ cần kiến thức. Đây là cơ hội để bạn có được kiến thức đó—và tư duy.

Một trong những người sáng lập đất nước chúng ta, Benjamin Franklin, đã từng nói, "Đầu tư vào kiến thức sẽ mang lại lợi nhuận cao nhất". Chúng tôi trân trọng bạn vì đã dành thời gian để học một trong những kỹ năng sống giá trị nhất mà bạn có thể phát triển. Bạn sẽ vui vì đã làm như vậy.

Diễn viên hài WC Fields đã từng nói, "Thật sai trái về mặt đạo đức khi để một kẻ ngốc giữ tiền của mình." Tất nhiên, ông ấy đang đùa. Tuy nhiên, điều đó chứng minh một điều. Nếu bạn không hiểu cách tiền hoạt động, bạn có thể trở thành trò cười của ai đó. Đối với bạn, điều đó sẽ dừng lại ngay hôm nay.

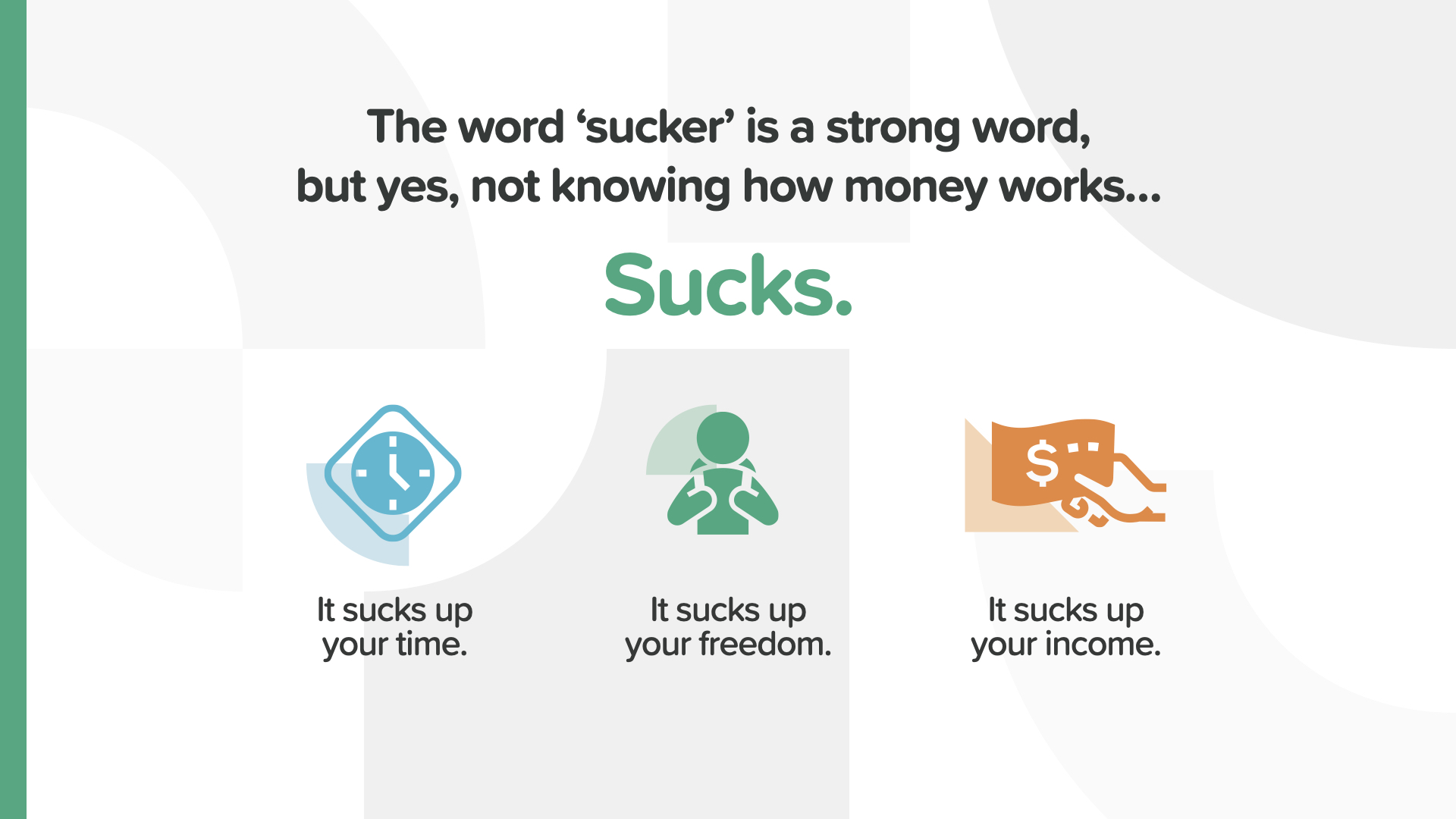

Chúng tôi biết từ "kẻ ngốc" nghe có vẻ xúc phạm. Thật không may, đó là cách tốt nhất để mô tả một người có thể bị lợi dụng vì họ không biết mọi thứ hoạt động như thế nào. Không biết tiền hoạt động như thế nào thì tệ thật. Nó có thể hút hết thời gian của bạn, hút hết sự tự do của bạn, và thậm chí hút hết thu nhập của bạn. Thật tệ!

Có một câu nói cũ rằng: “Chúng ta nghĩ gì thì sẽ thực hiện như vậy”. Thực trạng tài chính của bạn sẽ phụ thuộc phần lớn vào cách suy nghĩ của bạn khi nói đến tiền bạc.

Lớp học hôm nay—Elements Foundation—sẽ đề cập đến 3 khái niệm này. Mỗi khái niệm đều cần thiết cho công ty khởi nghiệp cần bắt đầu đưa ra quyết định tài chính một cách tự tin và bắt đầu hành động để đưa mình vào đúng hướng với số tiền của mình.

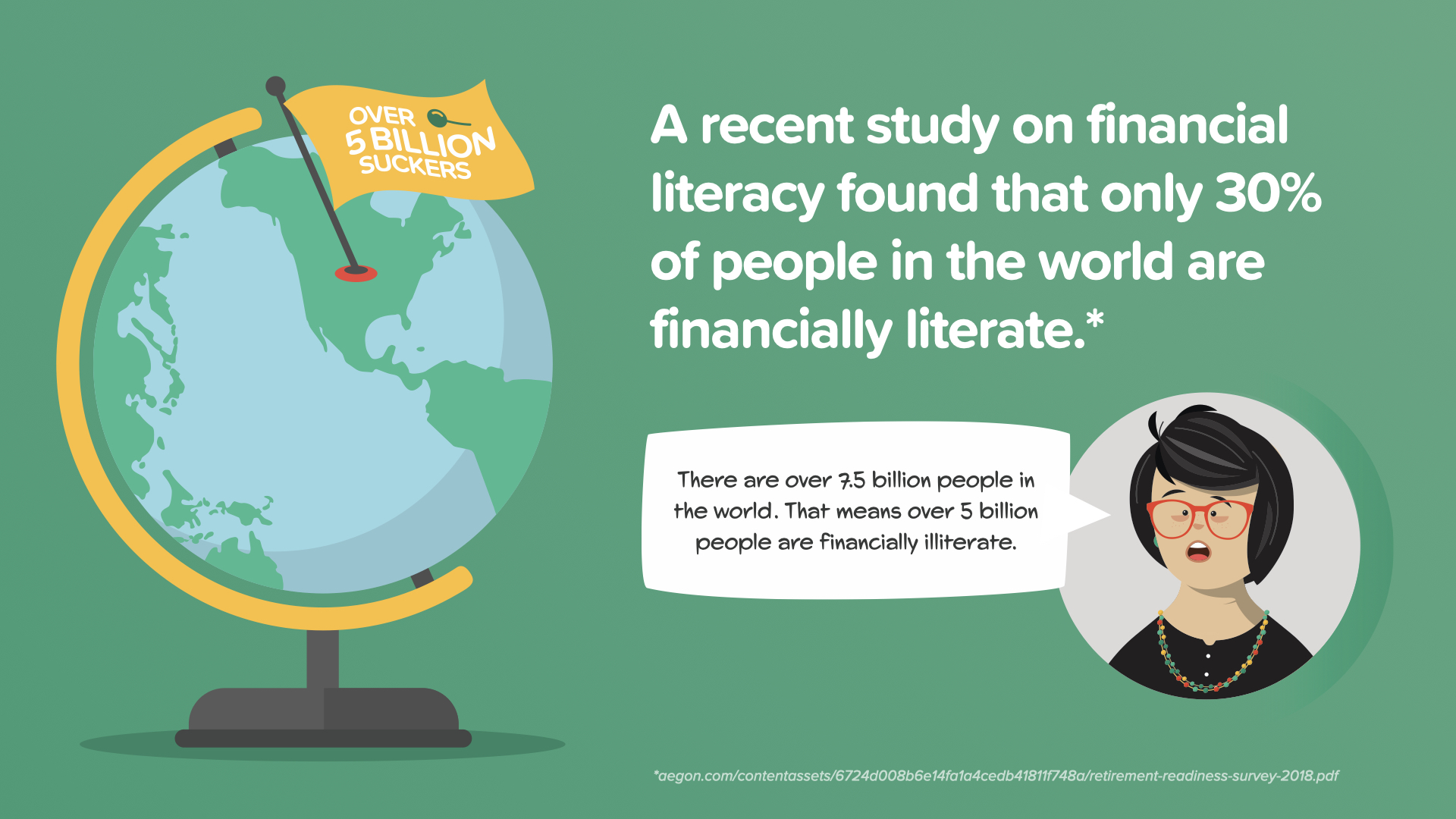

Tất cả chúng ta đều biết một cuộc khủng hoảng y tế toàn cầu có thể tàn phá như thế nào. Không biết về tiền bạc là phiên bản kinh tế của một cuộc khủng hoảng toàn cầu—và nó ảnh hưởng đến hơn 5 tỷ người trên thế giới được coi là mù chữ khi nói đến tiền bạc của họ. Sự tàn phá tài chính mà nó gây ra là không thể đo lường được—và một số trong đó là cố ý. Ngành tài chính sẽ không vui khi chúng ta cam kết thay đổi điều đó.

Nếu đây là đầu những năm 1900, sẽ có hàng triệu người lớn trong đất nước chúng ta không biết đọc. Giáo dục công lập trong thế kỷ 20 đã thay đổi điều đó. Bộ sách ELEMENTS của HowMoneyWorks là giáo dục công lập về kiến thức tài chính. Với các lớp học này, bạn sẽ học được những nền tảng để kiếm tiền, chi tiêu, tiết kiệm và đầu tư. Cũng giống như học đọc—khi bạn biết tiền thực sự hoạt động như thế nào, nó sẽ thay đổi cách câu chuyện tài chính của bạn diễn ra.

Khi bạn nghe tôi nói, "Hơn 5 tỷ người trên thế giới được coi là mù chữ về tài chính", có lẽ bạn tự hỏi điều đó có nghĩa là gì. Nó tham chiếu đến kết quả gây sốc của một nghiên cứu toàn cầu gần đây. Theo nghiên cứu, chỉ có 30% người trên thế giới được coi là có hiểu biết về tài chính. Nghiên cứu đã sử dụng một bài kiểm tra tiền bạc đơn giản để tiết lộ rằng phần lớn mọi người từ các quốc gia trên khắp thế giới không thể trả lời đúng một số câu hỏi đơn giản về tiền bạc. Lớp học này sẽ dạy bạn câu trả lời cho những câu hỏi đó—và nhiều câu hỏi khác nữa. Đó là lý do tôi dạy khóa học này và hy vọng đó là lý do bạn ở đây.

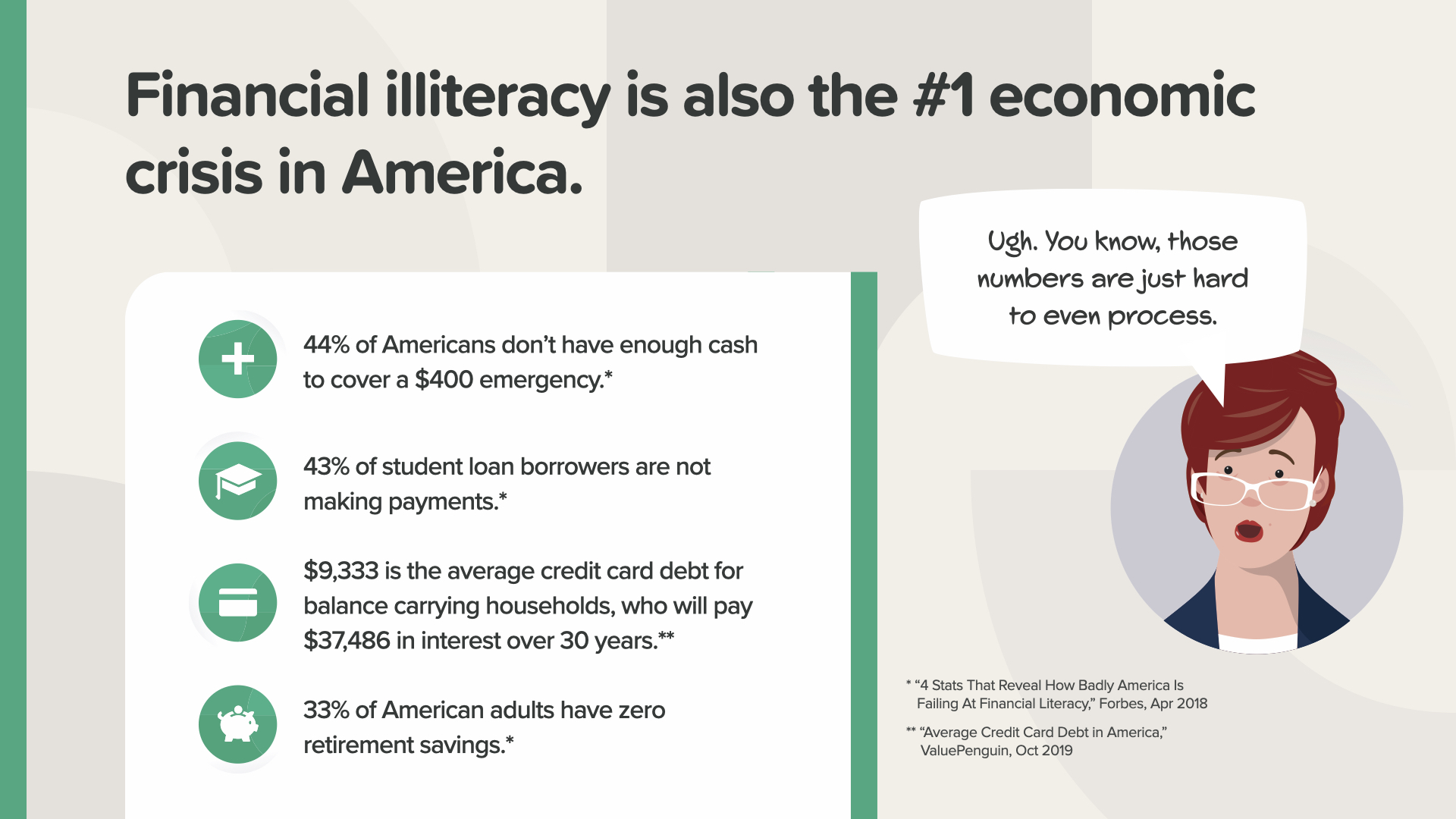

Quốc gia của chúng ta không khá hơn phần còn lại của thế giới. Mù tài chính cũng là cuộc khủng hoảng kinh tế hàng đầu của chúng ta. Hãy xem những con số này. Bạn có tin rằng gần một nửa người Mỹ không có đủ tiền để trang trải cho trường hợp khẩn cấp 400 đô la, hoặc để thanh toán khoản vay sinh viên đúng hạn, hoặc để trả hết thẻ tín dụng hoặc thậm chí cân nhắc đến việc nghỉ hưu không? Sarah nói đúng - cách những con số này gây tổn hại đến các gia đình mỗi ngày THẬT khó chấp nhận. Kể từ đầu năm 2020, với số lượng người thất nghiệp, sự biến động của thị trường chứng khoán và rất nhiều người bị ảnh hưởng, tôi sẽ không ngạc nhiên nếu những con số này thậm chí còn tệ hơn bây giờ. Nhưng đây là tin tốt cho bạn và tất cả những ai tham gia khóa học này. Với kiến thức và hành động, chúng ta có thể thay đổi những con số này. Khóa học này là ngày đầu tiên của bạn - một thực tế tài chính mới - một tư duy tài chính mới - một tương lai tài chính mới.

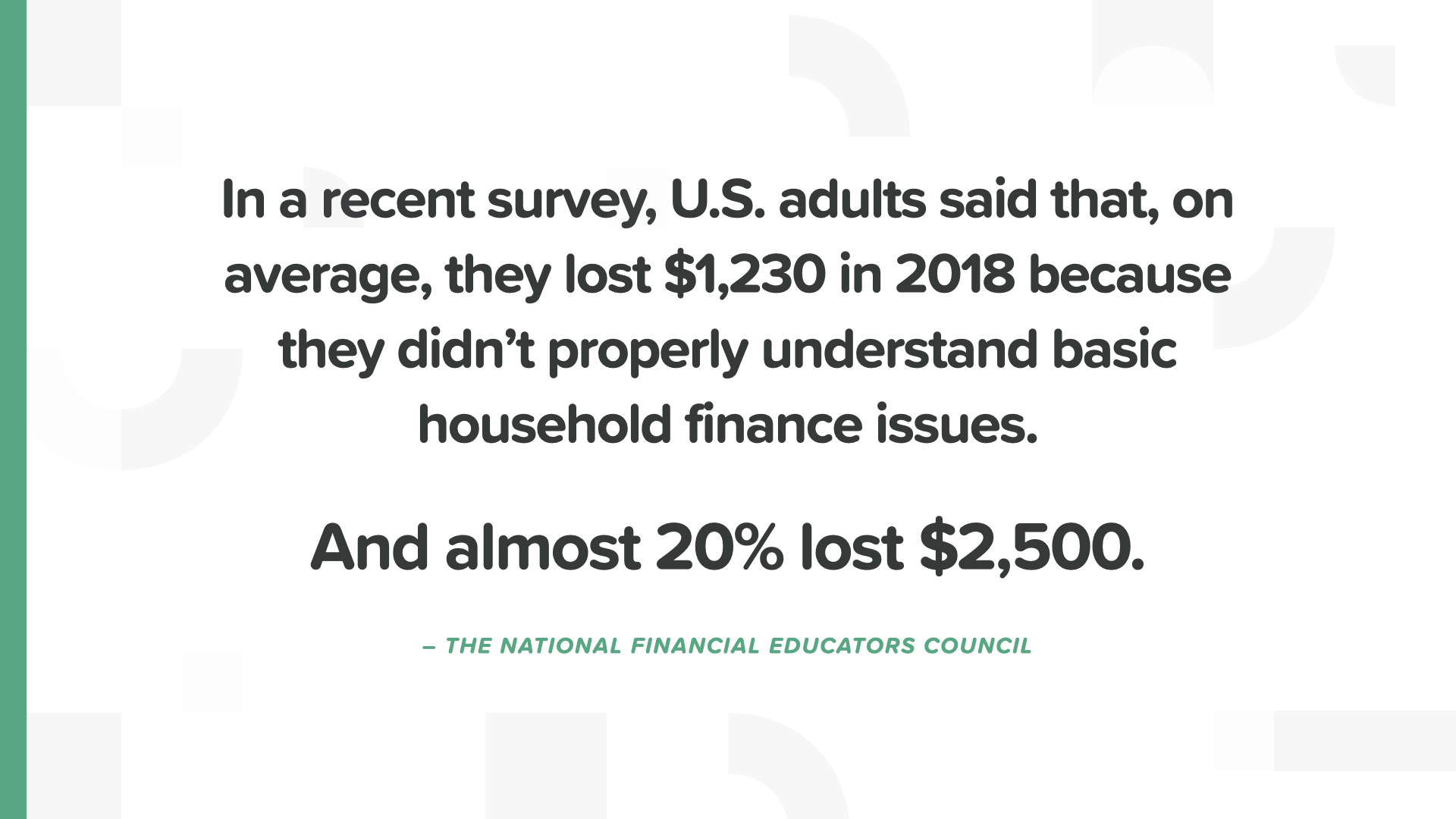

Theo một cuộc khảo sát gần đây của Hội đồng Giáo dục Tài chính Quốc gia, người lớn ở Hoa Kỳ đã mất trung bình 1.200 đô la vào năm 2018 vì họ không biết mình đang làm gì với tiền. Một trong năm người mất 2.500 đô la. Giống như việc lấy một tấm séc kích thích và đốt nó vậy.

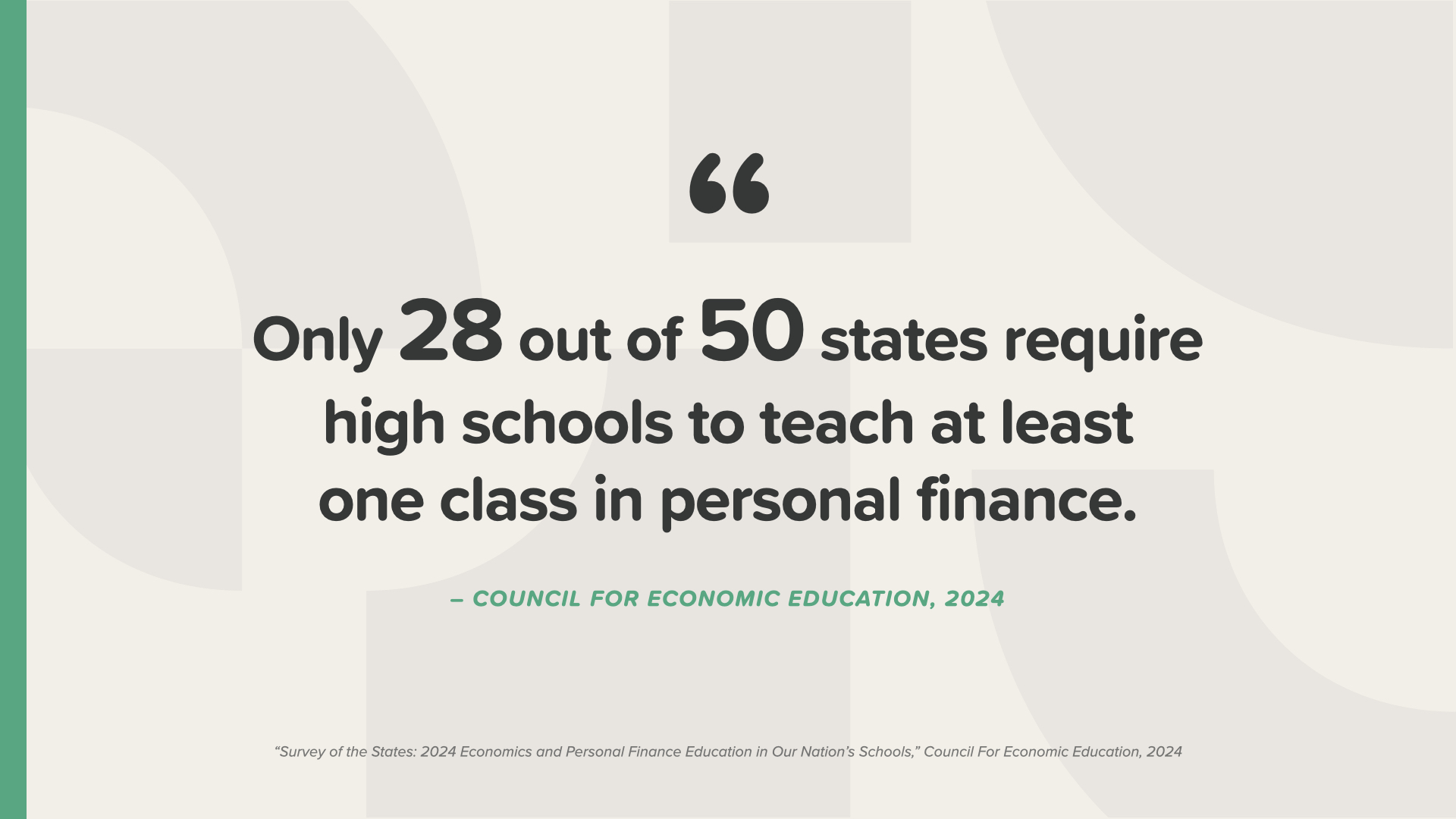

Chỉ có 28 tiểu bang bắt bạn học một lớp về tiền ở trường trung học—và trong số những tiểu bang bắt bạn học, họ chỉ học qua loa các chủ đề như cân đối sổ séc. Bạn nghĩ thế là đủ chưa? Tỷ lệ phần trăm trường dạy giáo dục giới tính, bóng vợt và báo chí phát thanh là bao nhiêu? Gần 50 trên 50. Bạn không thể bịa ra những thứ này. Chúng tôi cũng chẳng hiểu gì cả.

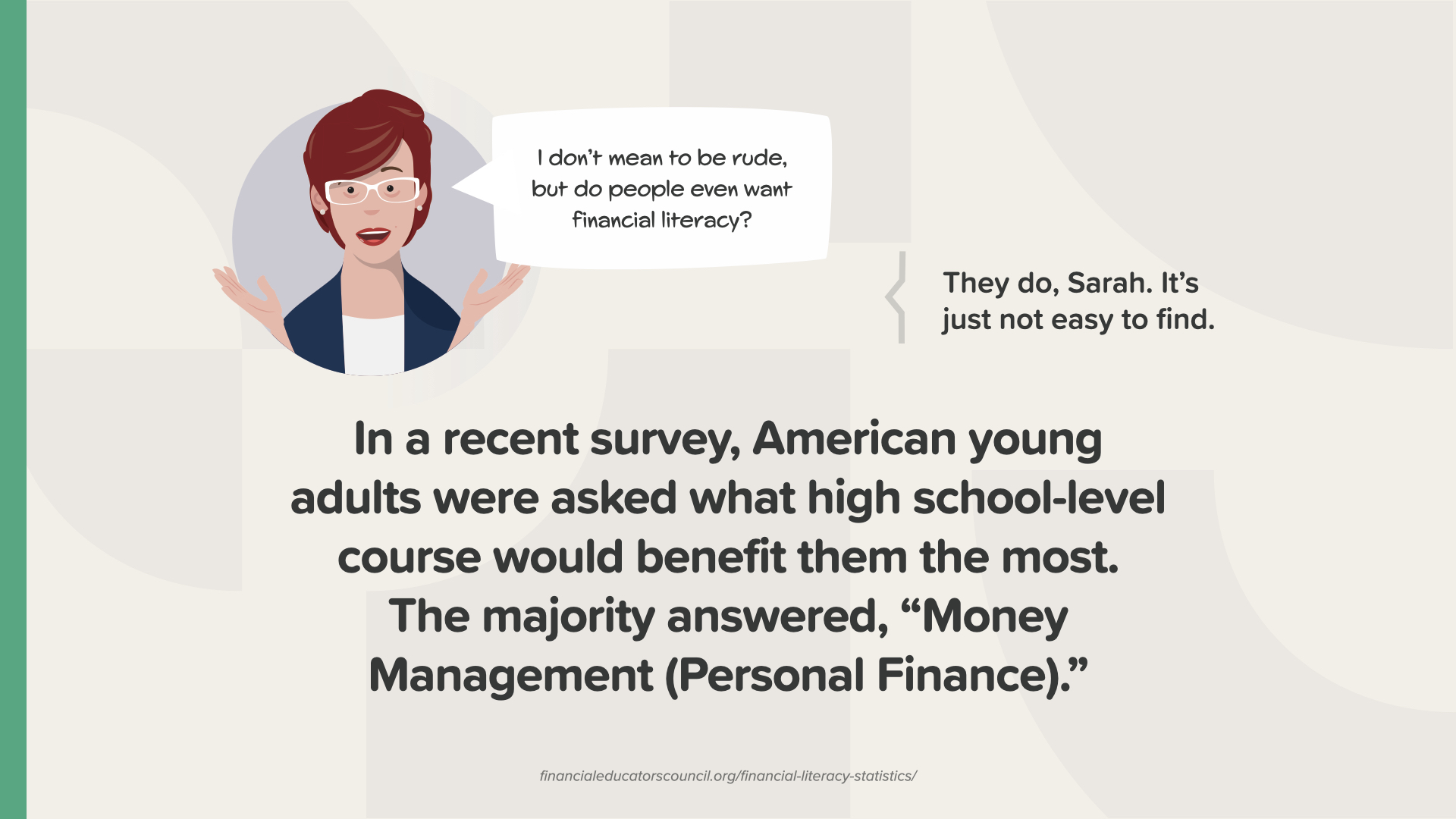

Hầu hết trẻ em của chúng tôi nghĩ rằng một khóa học tài chính cá nhân sẽ có lợi nhất cho chúng. Thật khó để tự mình tìm được một khóa học. Đó là lý do tại sao chúng tôi dạy lớp học này và cung cấp cho bạn cuốn sách đó.

Gặp phải Chu kỳ Sucker. Đó là cái bẫy chi tiêu ngu ngốc và tiết kiệm lãi suất thấp cứ tiếp diễn—tháng này qua tháng khác—năm này qua năm khác—từ từ hút cạn tiềm năng trở nên giàu có, tự do và kiểm soát của bạn. Cứ vài tuần, chu kỳ này lại lặp lại—thêm những chuyến đi đến cửa hàng tạp hóa, mua sắm trực tuyến không cần thiết, một đăng ký phát trực tuyến khác. Hầu hết mọi người đều biết cách kiếm tiền và chi tiêu, và thế là hết. Còn những lựa chọn khác thì sao? Đã đến lúc phá vỡ Chu kỳ Sucker mãi mãi.

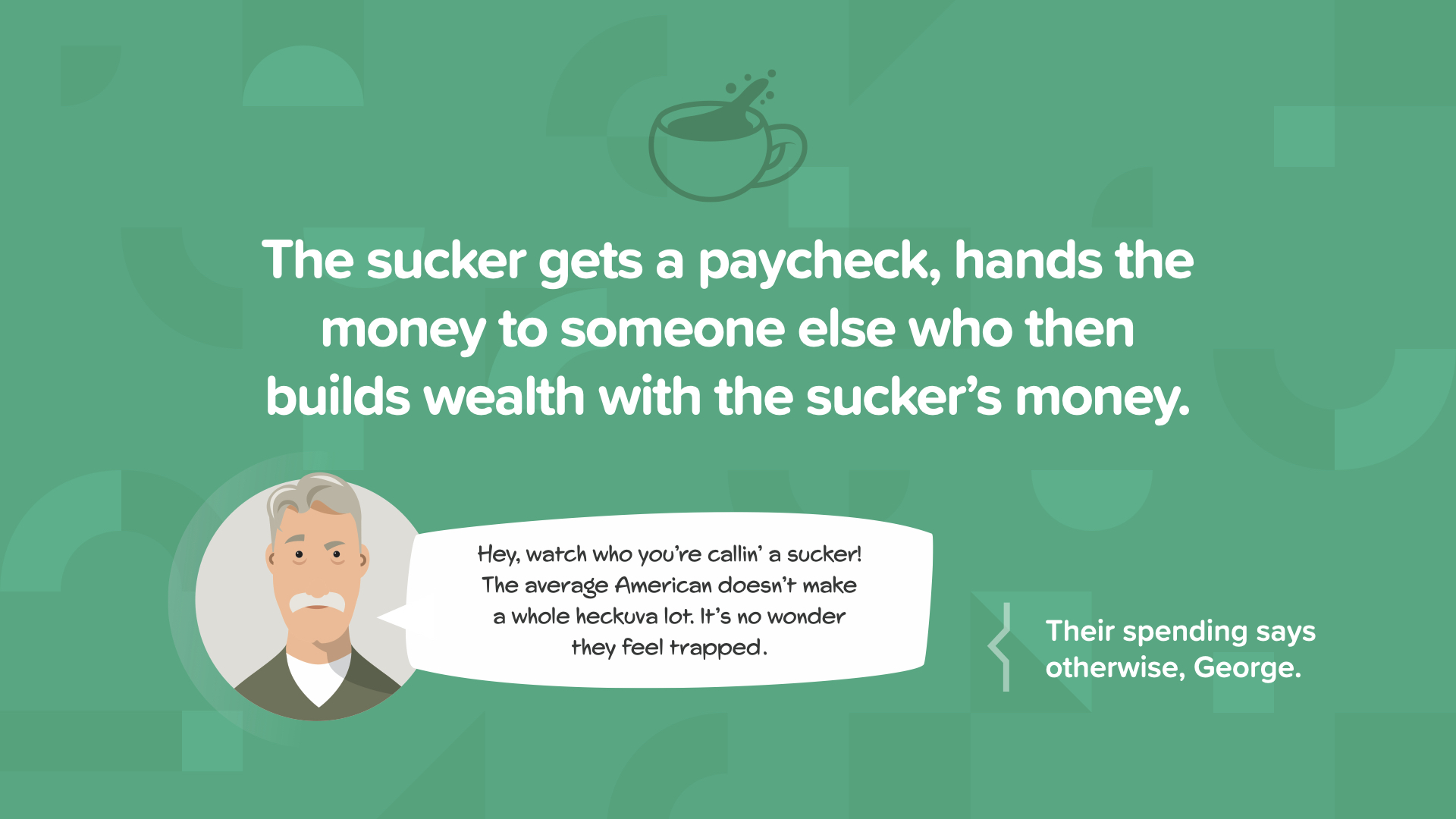

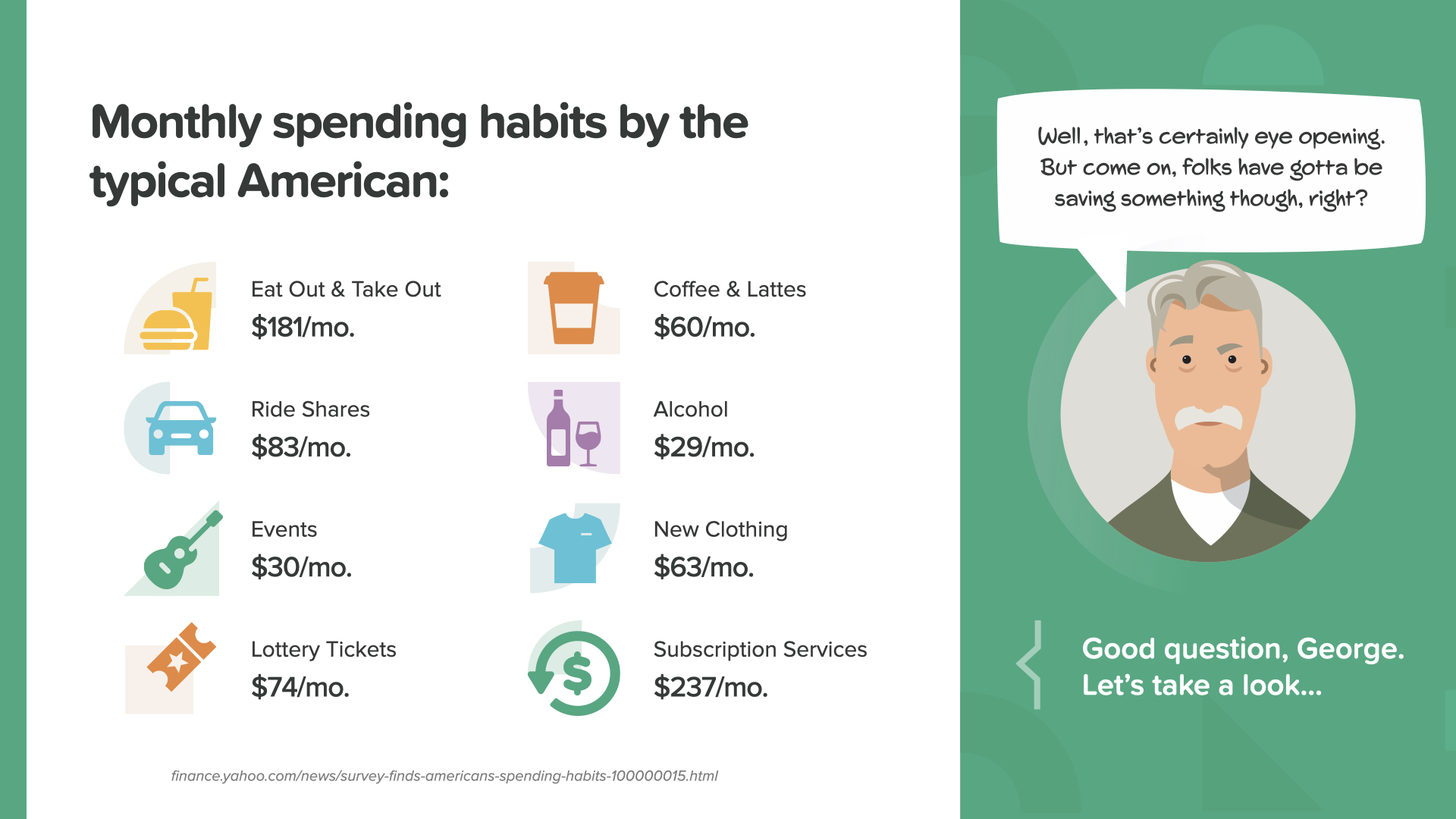

Những kẻ ngốc đưa tiền lương của họ cho người khác, người này sẽ xây dựng sự giàu có của riêng mình bằng tiền của kẻ ngốc đó. Hãy đợi cho đến khi bạn thấy những con số trông như thế nào. Những khoản tiền nhỏ có thể tích lũy theo thời gian và trở thành những khoản tiền lớn.

Hãy xem ảnh chụp nhanh này từ cuốn sách... Ít nói về quần áo, đi chung xe, cà phê và sự kiện... nhiều hơn về đồ ăn mang về, đăng ký theo dõi—và thậm chí cả vé số.

Hãy nghĩ về việc nghỉ hưu của bạn như một chiếc máy bay—nó cần cả hai cánh để bay. An sinh xã hội và 401(k) của bạn—nếu bạn có—có thể tạo nên một cánh thu nhập mà bạn dự định sống khi nghỉ hưu. Cánh còn lại hoàn toàn tùy thuộc vào bạn—trách nhiệm của bạn. Nếu bạn hy vọng sống bằng ít nhất 80% thu nhập trước khi nghỉ hưu, bạn sẽ cần phải nghiêm túc về những gì bạn dành dụm. Chuyên gia tài chính của bạn có thể giúp bạn quyết định con số đó là bao nhiêu và nên để ở đâu. Tôi tham gia vào những cuộc trò chuyện như thế này hàng ngày. Hãy cùng xem người Mỹ đang làm gì với cánh thứ hai của họ…

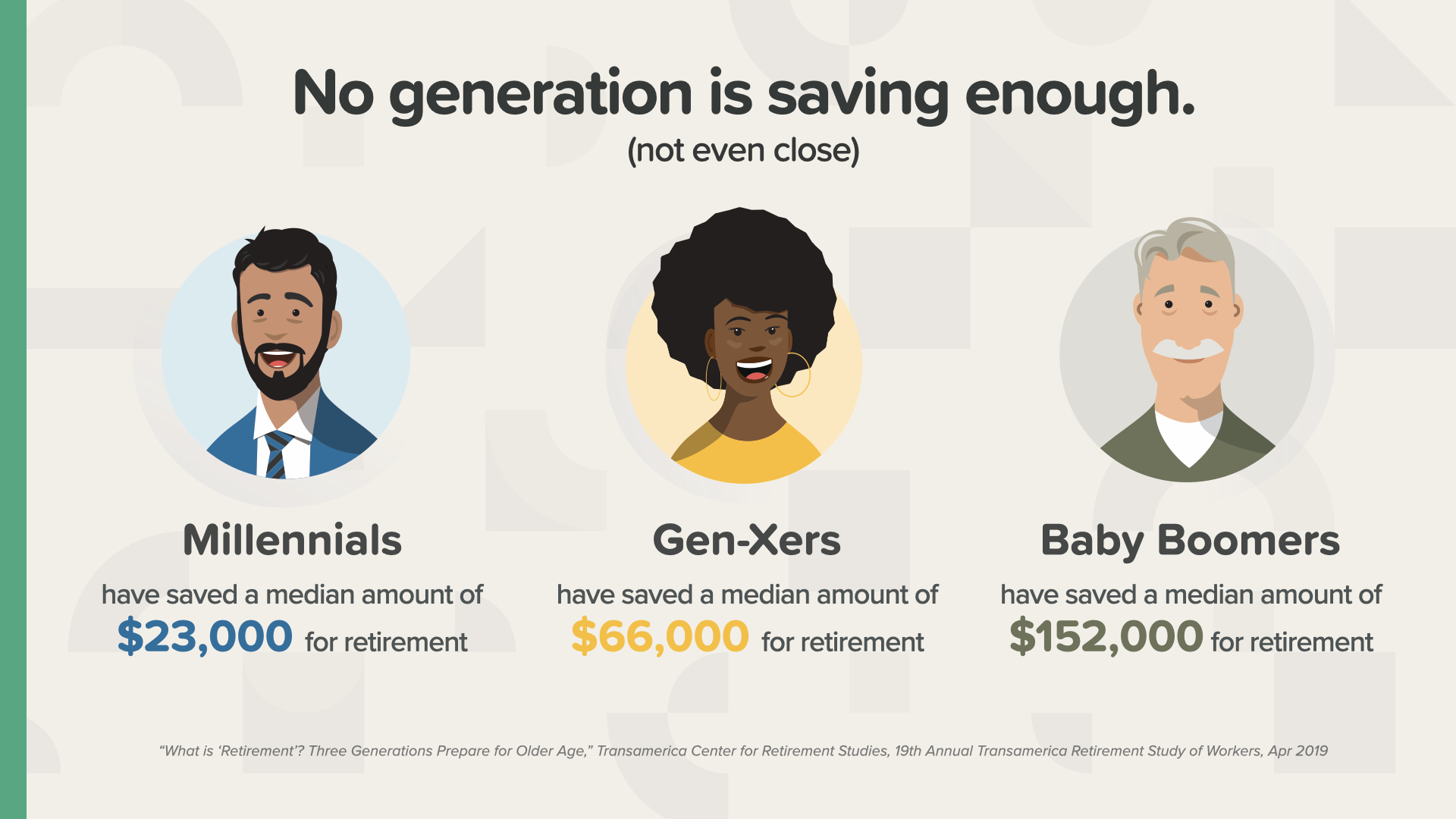

Bất kể bạn thuộc thế hệ nào, không ai trong số họ tiết kiệm đủ. Hãy nhớ rằng, bạn càng lớn tuổi thì bạn càng có ít thời gian, vì vậy bạn sẽ cần phải tiết kiệm nhiều hơn.

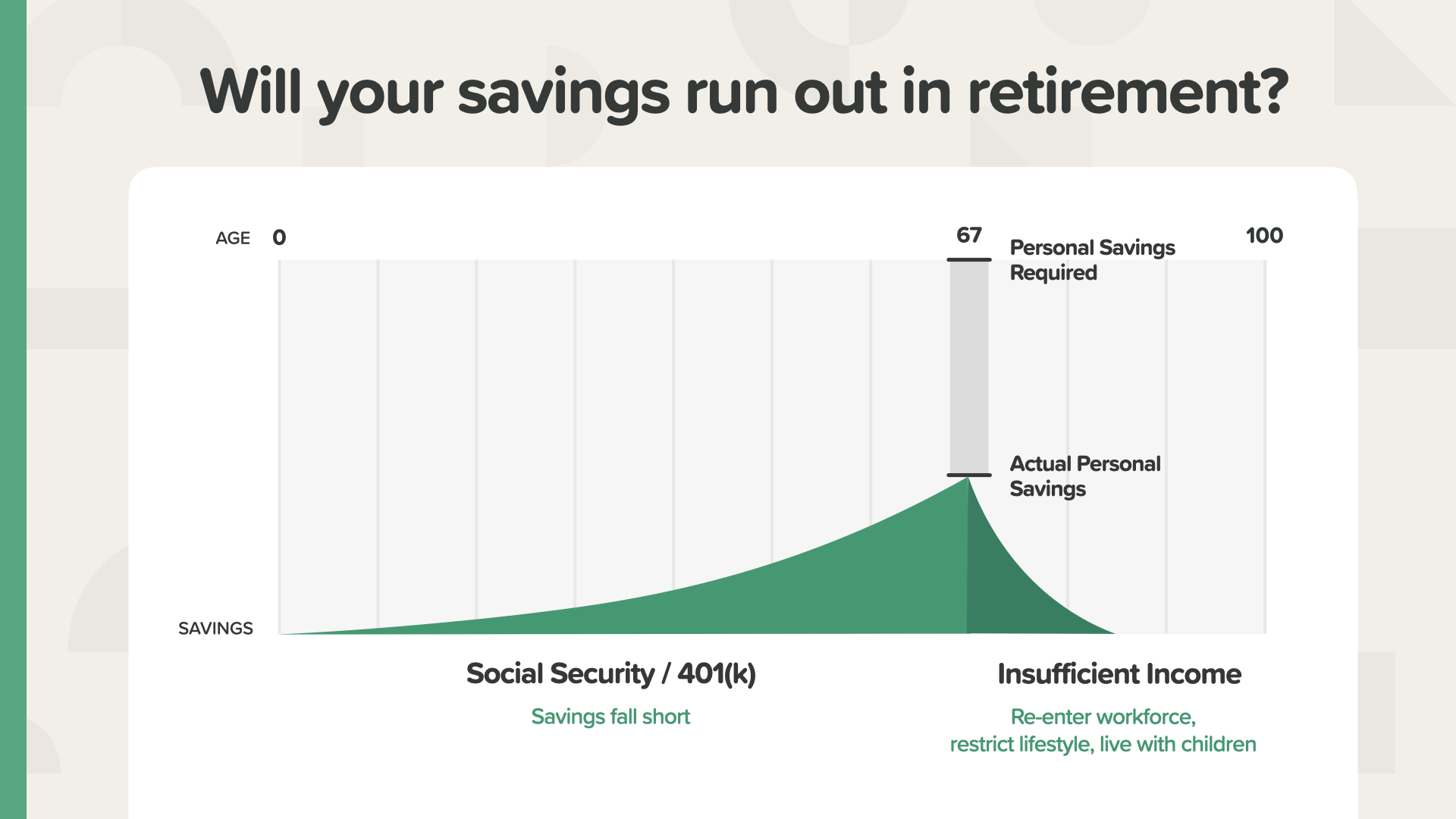

Đây là một ví dụ sẽ làm sáng tỏ các con số và khả năng thiếu hụt tiền tiết kiệm. Nếu bạn không dành đủ tiền mỗi tháng với tỷ lệ lợi nhuận đủ cao, tiền tiết kiệm của bạn có thể bị thiếu hụt, khiến thu nhập hưu trí của bạn và lối sống của bạn gặp rủi ro. Tùy thuộc vào mức thiếu hụt của mình, bạn có thể phải quay lại làm việc, cắt giảm lối sống để sống ít hơn hoặc chuyển đến sống với con cái. Nghe thế nào? Bạn thấy mức thiếu hụt không—vùng xám giữa số tiền bạn đã tiết kiệm và số tiền bạn cần? Mọi người Mỹ—và chuyên gia tài chính của họ—nên tập trung vào việc thu hẹp khoảng cách này.

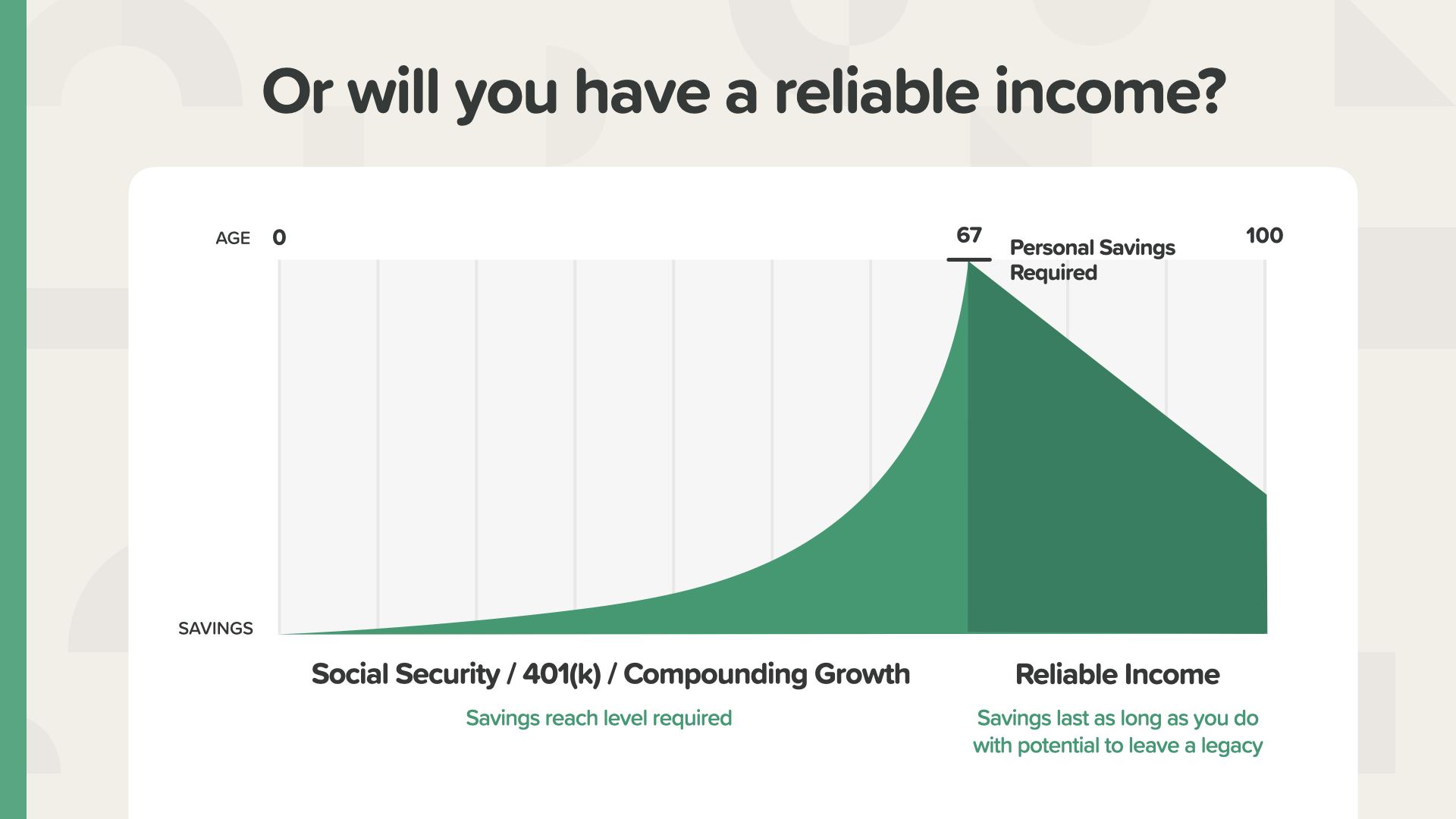

Đây là những gì trông giống như khi bạn đóng đinh nó—khoảng cách đã được thu hẹp—mục tiêu tiết kiệm hưu trí đã đạt được. Người này sẽ có thu nhập đáng tin cậy vì họ đã tiết kiệm được số tiền cần thiết và có được tỷ lệ lợi nhuận cần thiết để đạt được số tiền tiết kiệm cần thiết để thực hiện kế hoạch nghỉ hưu mà họ hình dung là có thể. Thậm chí có thể còn tiền thừa để lại làm di sản cho con cái của họ. Nghe thế nào? Bạn có thể làm việc với chuyên gia tài chính của mình để tìm ra con số cần thiết của bạn.

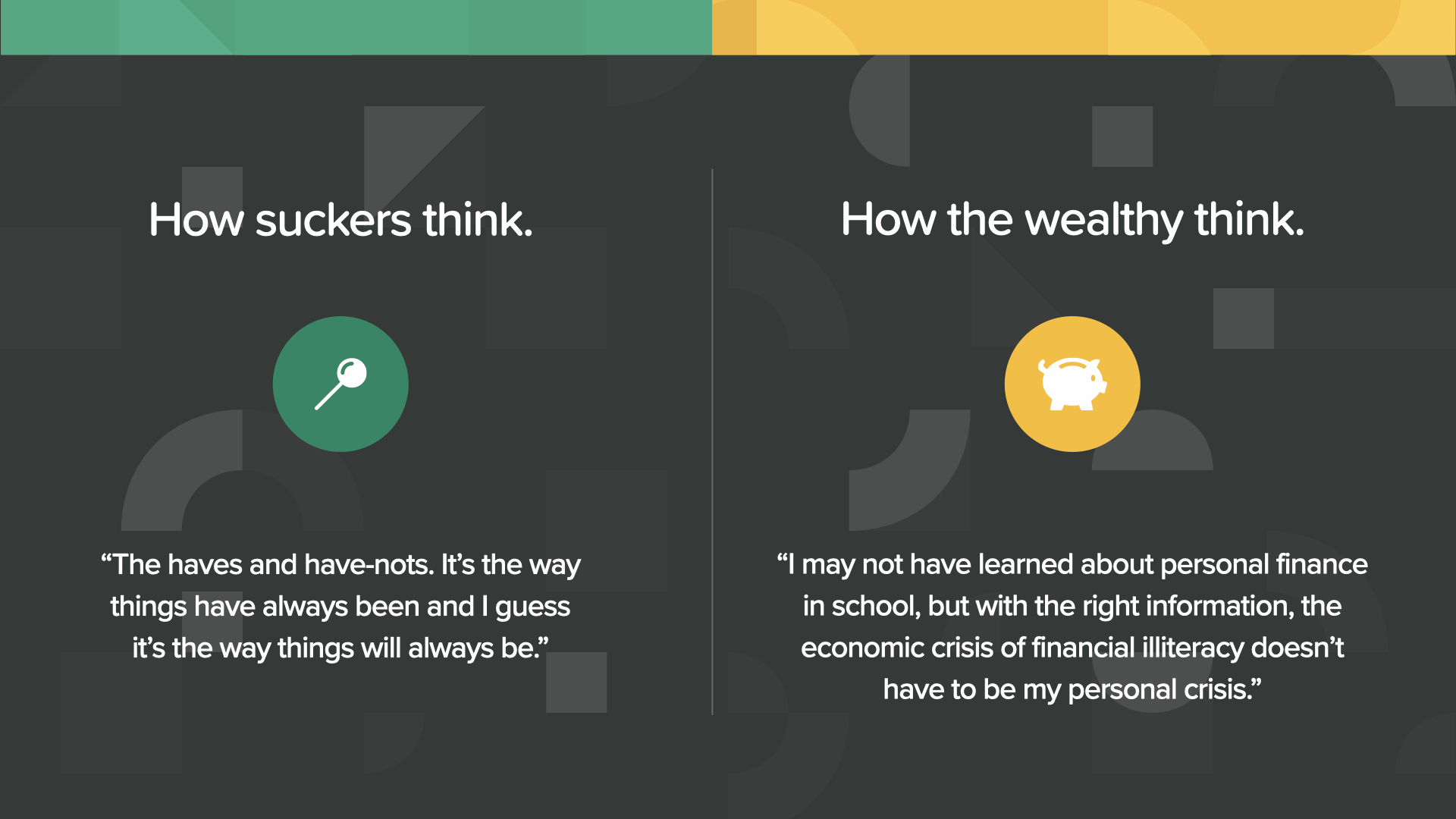

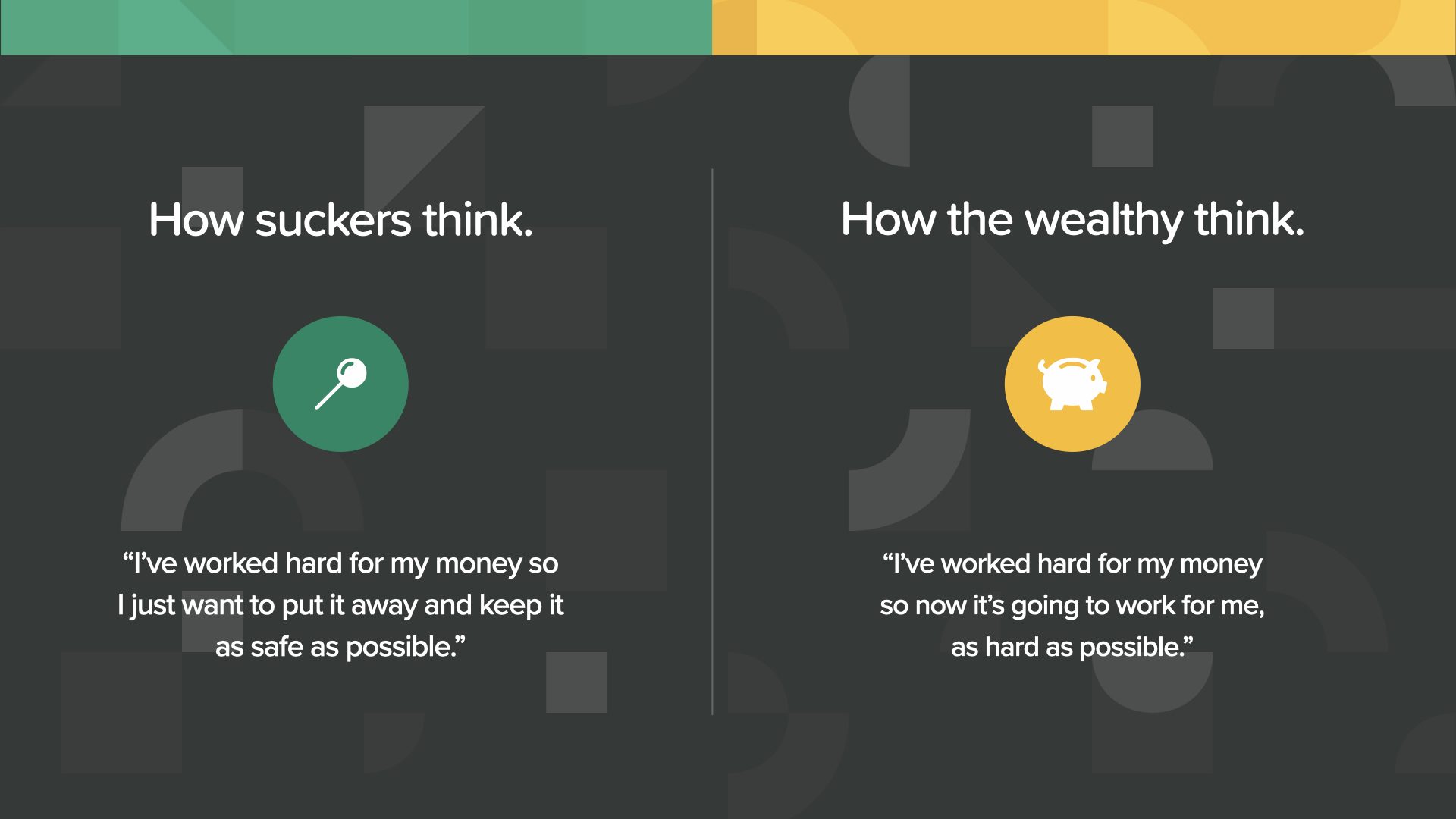

Những kẻ khờ khạo chấp nhận hoàn cảnh của họ—suy nghĩ của họ về tiền bạc tập trung vào nỗi sợ hãi—hành vi của họ xung quanh tiền bạc tập trung vào sự ngu ngốc. Những người giàu có—đối mặt với cùng một thực tế—chọn một tư duy thay thế. Họ nhìn nhận tiền bạc và tương lai của họ theo cách khác. Thu thập càng nhiều kiến thức càng tốt, họ nghĩ về tiền bạc với sự phấn khích—họ nhìn thấy một tương lai tươi sáng, một tương lai tràn ngập tiềm năng và cơ hội giàu có.

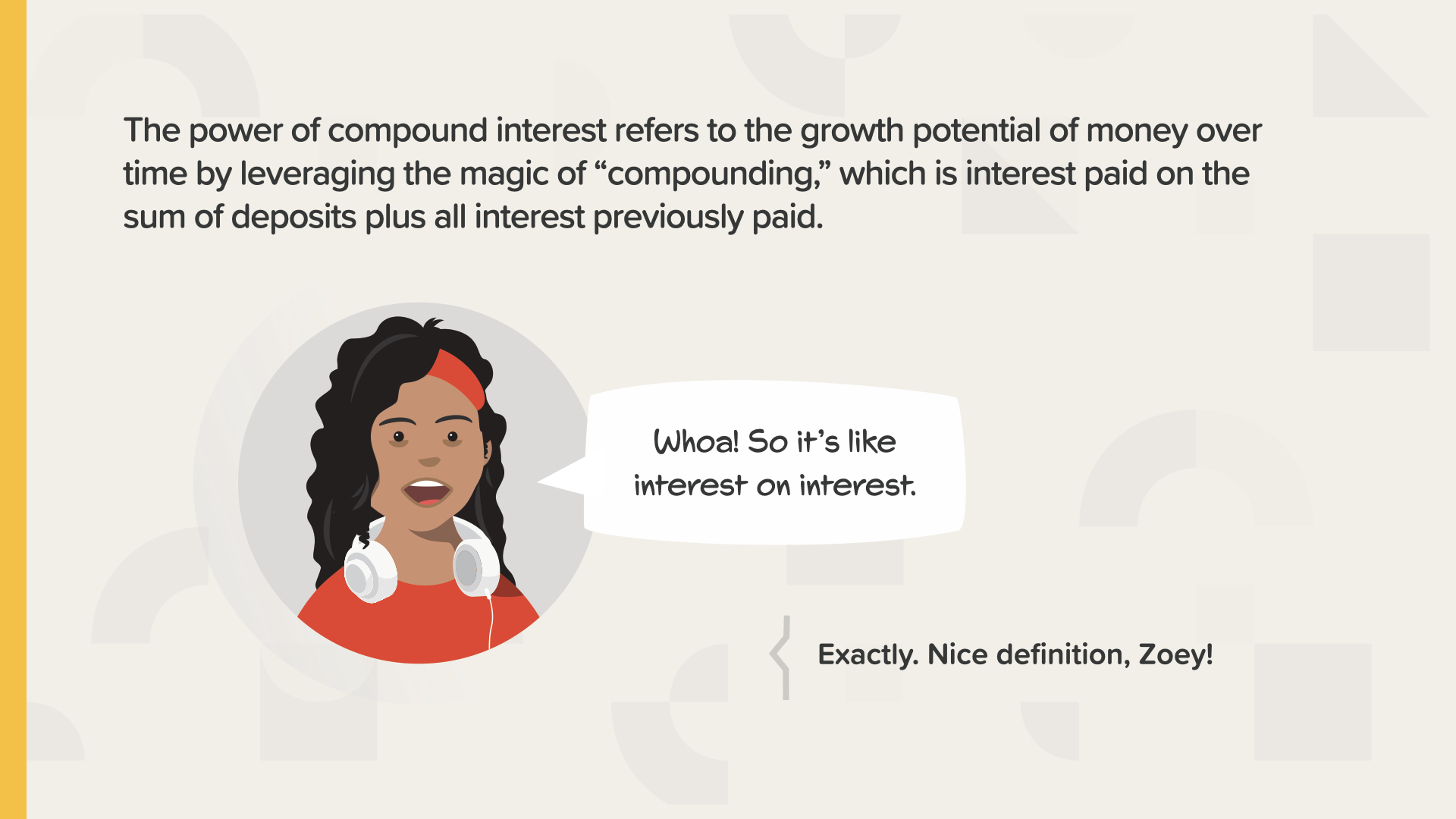

Hãy dành vài phút để tìm hiểu về Sức mạnh của Lãi kép. Albert Einstein đã nói rằng đây là khám phá toán học vĩ đại nhất mọi thời đại.

Lãi kép là lãi suất mà lãi suất có thể kiếm được ngoài lãi suất mà khoản tiết kiệm của bạn có thể kiếm được. Hoặc lãi suất trên lãi suất, như Zoey nói. Lãi kép tận dụng sức mạnh của sự tăng trưởng theo cấp số nhân.

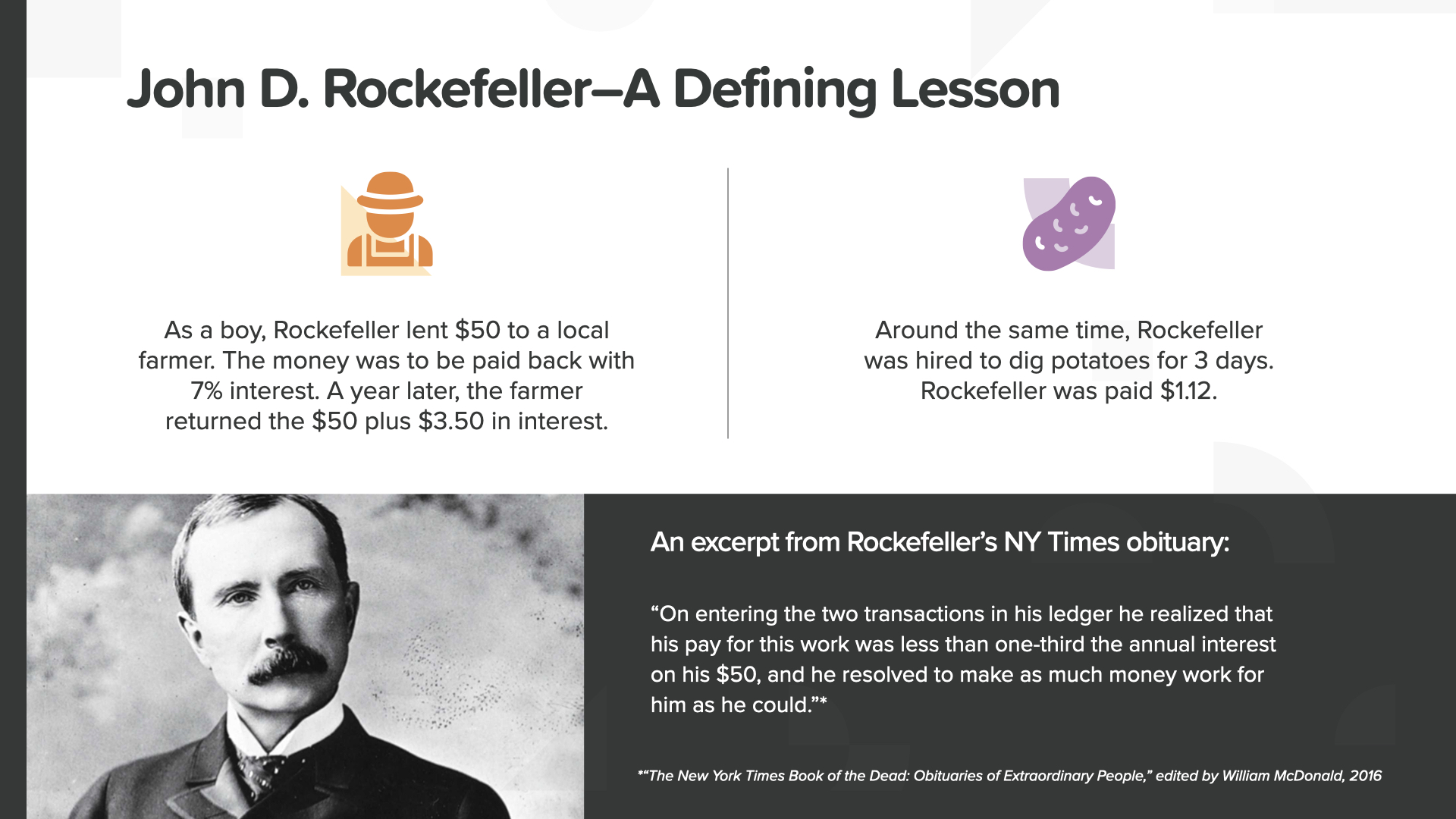

Câu chuyện tuyệt vời này trong cuốn sách là về John D. Rockefeller—một trong những tỷ phú tự thân của nước Mỹ. Tôi sẽ kể cho bạn nghe phiên bản ngắn gọn. Rockefeller đã cho một người nông dân vay 50 đô la với lãi suất 7% khi ông còn là một cậu bé. Ông đã kiếm được 3,50 đô la tiền lãi ngoài số tiền ông đã cho vay lại. Trong cùng thời gian đó, ông đã kiếm được 1,12 đô la khi đào khoai tây trong 3 ngày. Ông đã xem xét số tiền 1,12 đô la mà ông kiếm được từ công việc cực nhọc so với số tiền 3,50 đô la mà tiền ông kiếm được CHO ông. Đó là lúc ông nhận ra rằng tiền của mình có thể làm việc chăm chỉ hơn ông bao giờ hết.

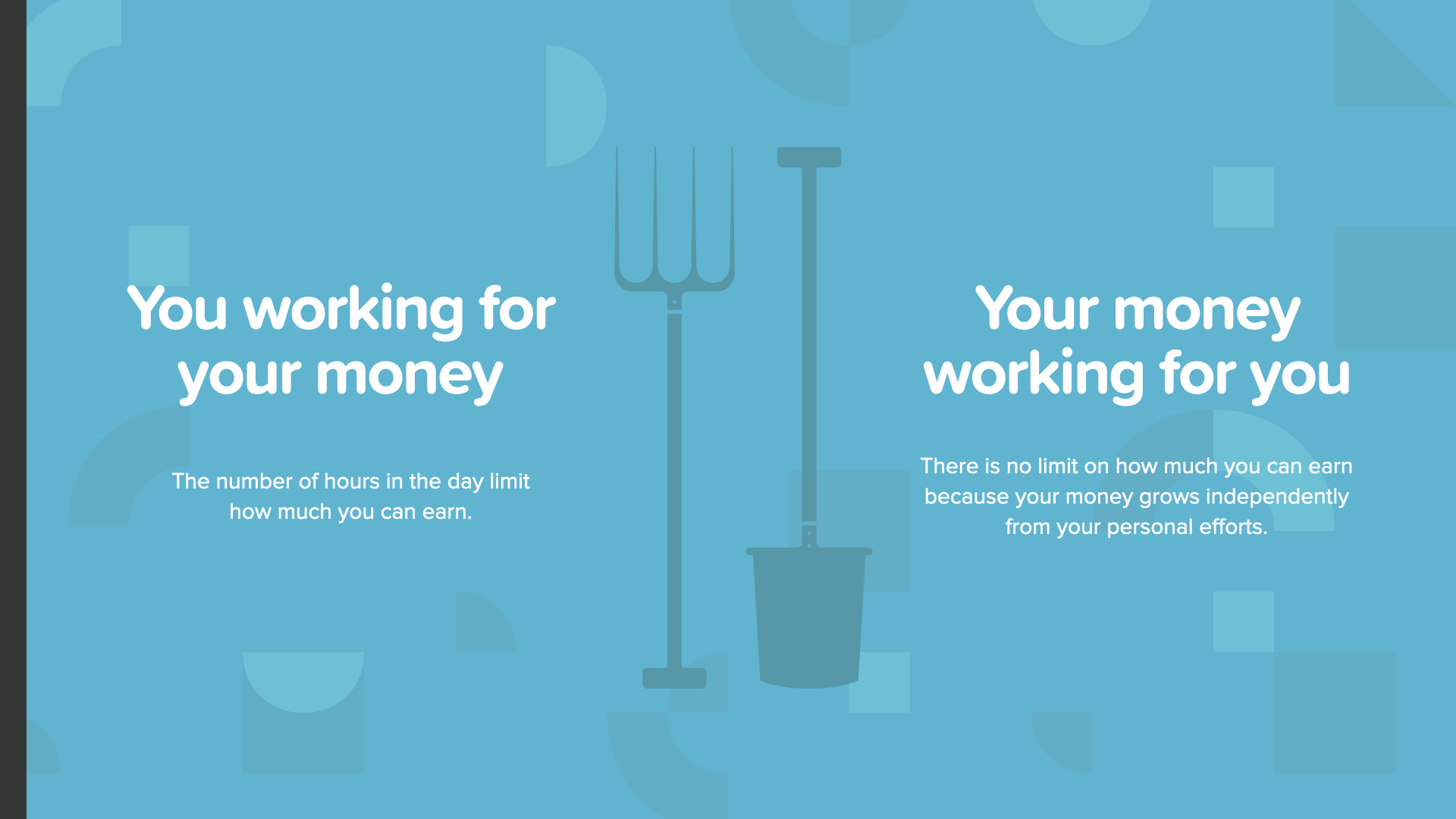

Đây là bài học không bao giờ quên. Bạn quyết định… bạn làm việc vì tiền của mình trong thời gian giới hạn HOẶC tiền của bạn làm việc cho bạn suốt ngày đêm không giới hạn—và không có bạn.

Rockefeller tiếp tục nói rằng ông có cách kiếm tiền mà hầu hết mọi người không hề biết. Chúng tôi sắp tiết lộ cho bạn những bí mật của ông ấy…

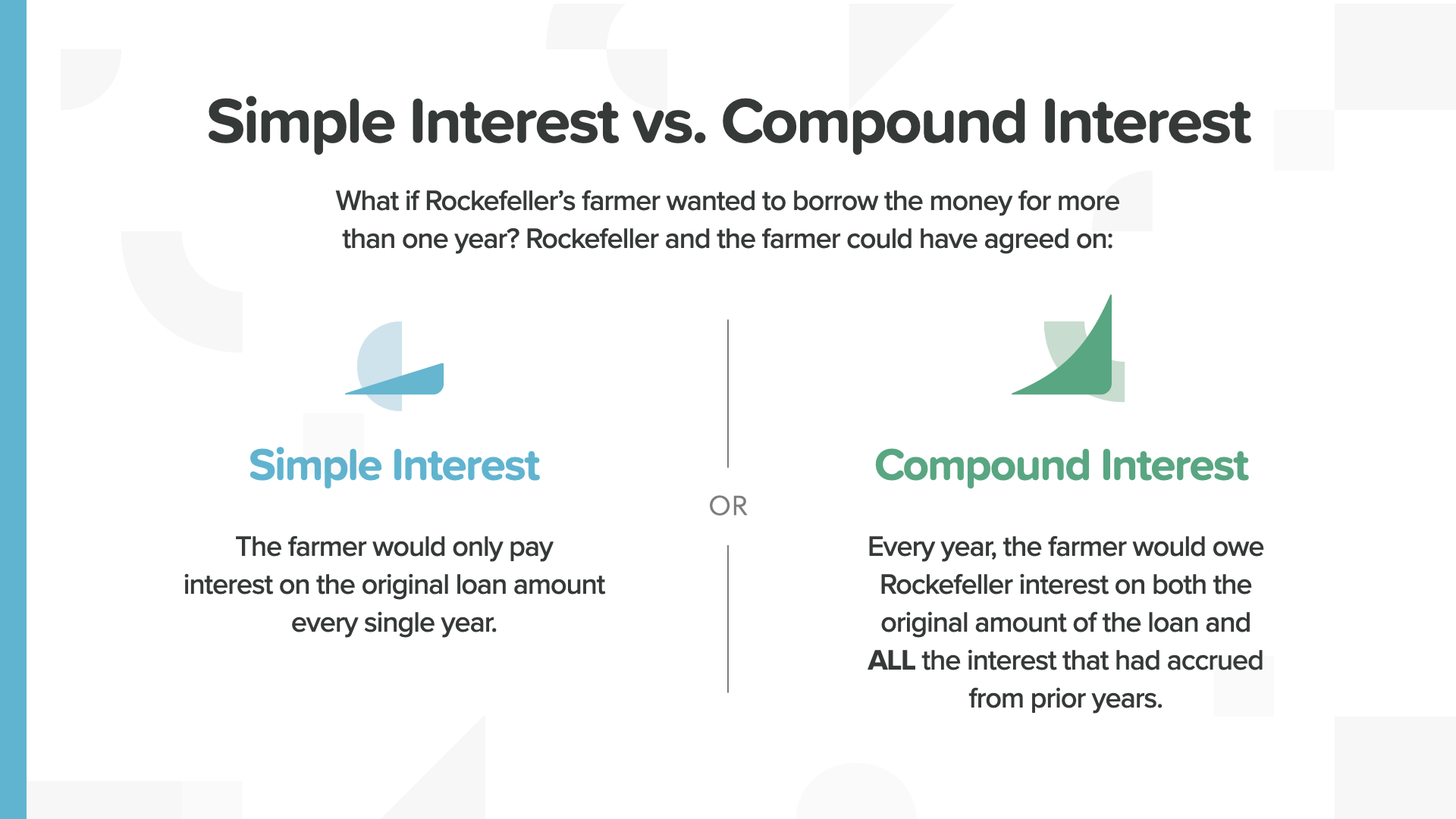

Sự khác biệt giữa lãi đơn và lãi kép là rất lớn. Một cái giữ nguyên và một cái thì ngày càng tăng.

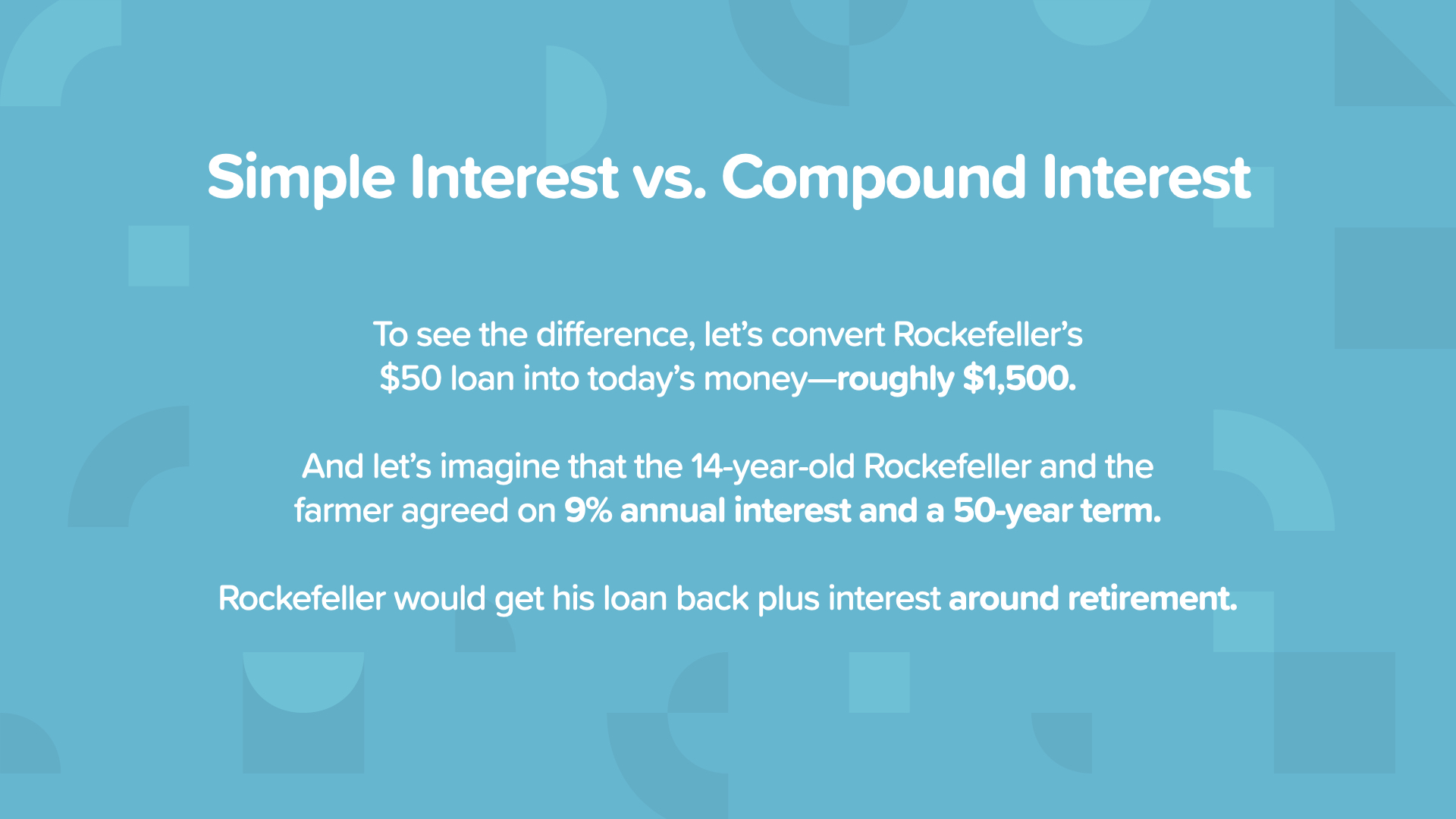

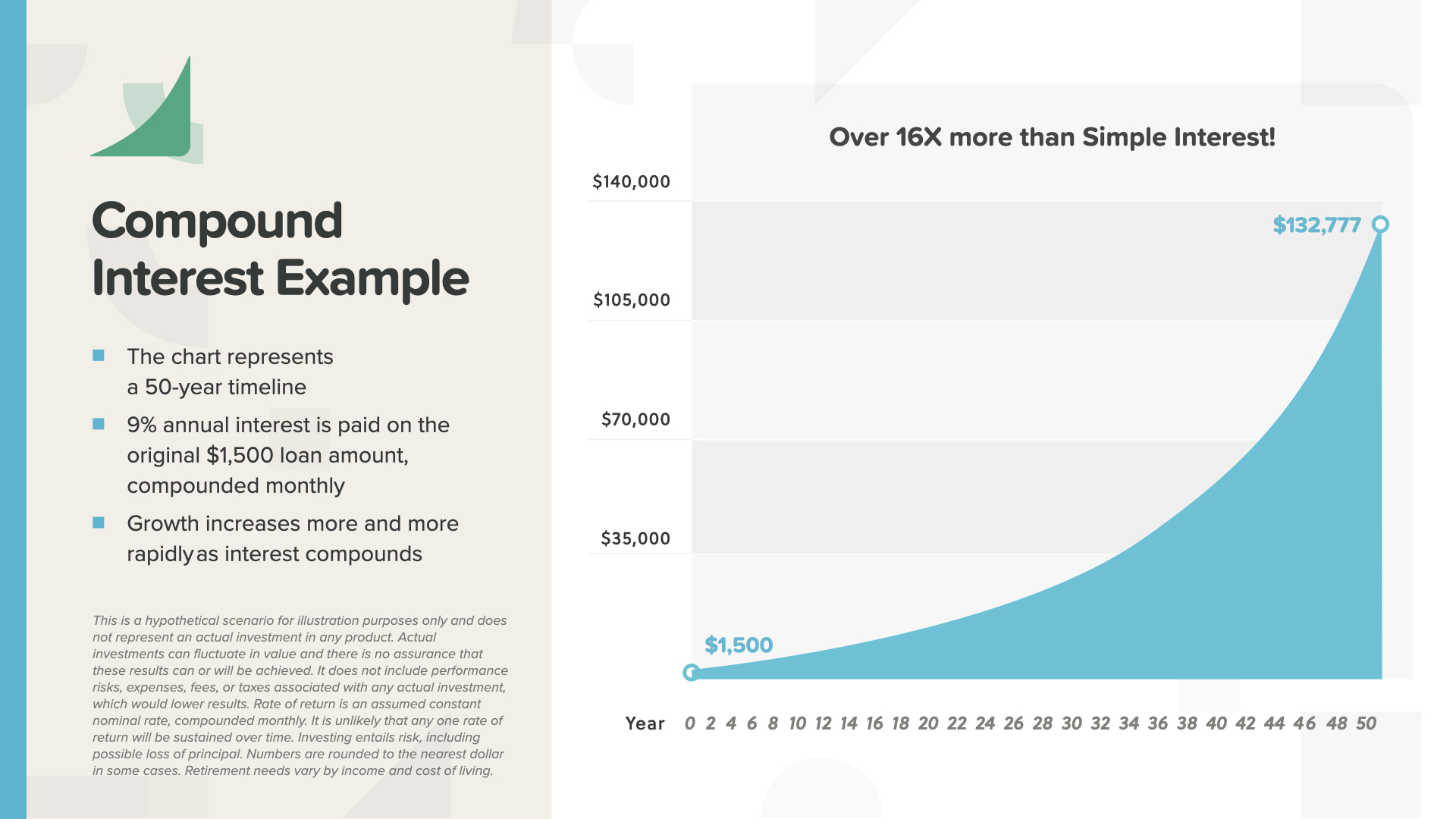

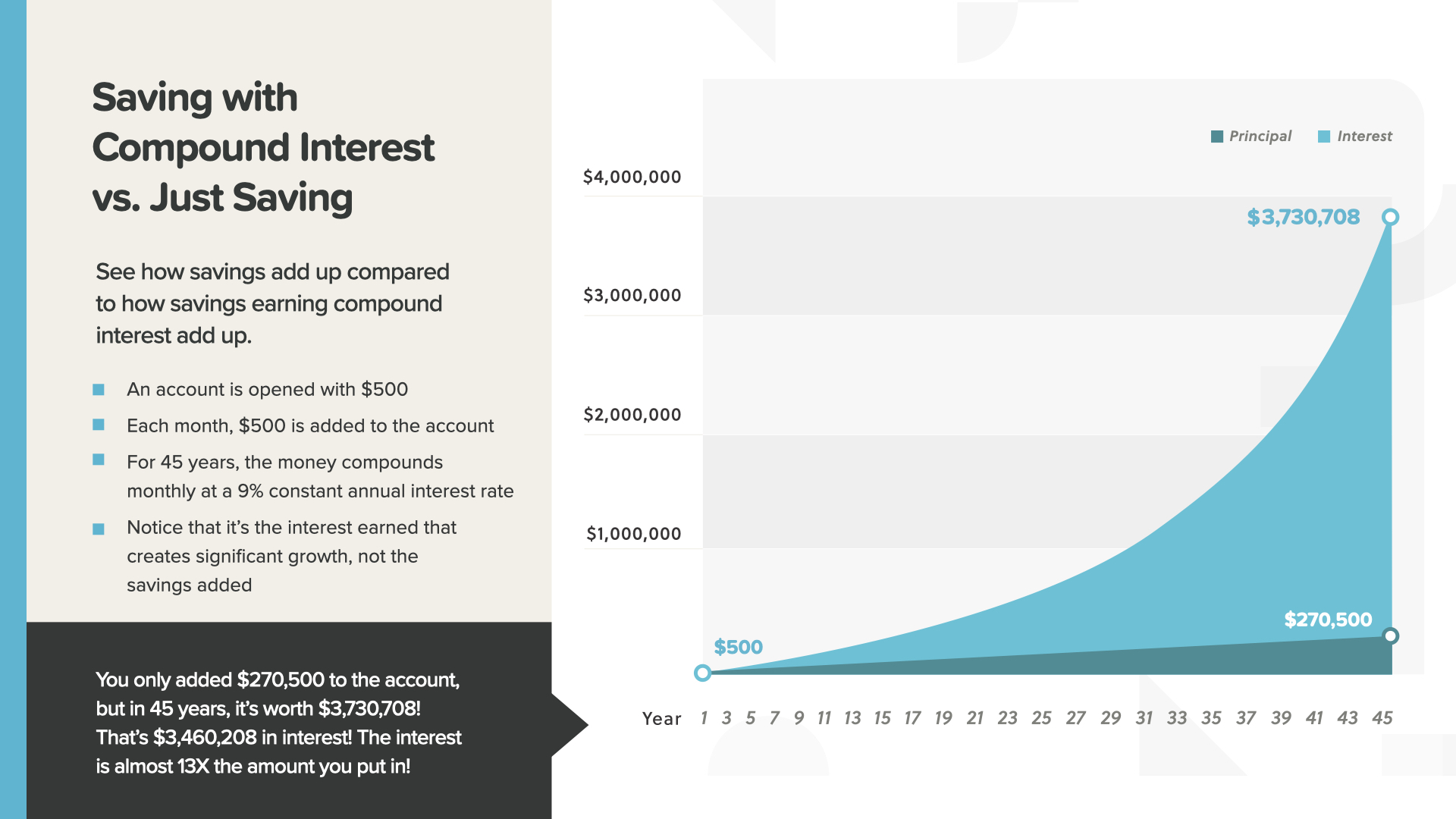

Để thấy sự khác biệt, chúng ta sẽ xem xét 2 ví dụ khác nhau về khoản tiền 1.500 đô la tăng trưởng 9% trong 50 năm.

Với lãi suất đơn, số tiền 1.500 đô la sẽ tăng lên thành 8.250 đô la. Thực ra không nhiều lắm trong một thời gian dài như vậy.

Với lãi kép, số tiền 1.500 đô la sẽ tăng lên 132.777 đô la trong cùng số năm—nhiều hơn 16 lần! Lưu ý cách đường cong của biểu đồ trở nên dốc hơn trong những năm sau khi sức mạnh của lãi kép thực sự tăng lên.

Xin nhắc lại, Albert Einstein đã nói, “Lãi kép là khám phá toán học vĩ đại nhất mọi thời đại.” Rõ ràng là ông đã suy nghĩ rất nhiều về nhiều thứ trong suốt cuộc đời mình—và ông đã đưa sức mạnh của lãi kép ngang hàng với công thức E=MC bình phương!

Đây là một ví dụ về cách tiết kiệm hàng tháng với lãi kép có thể thay đổi cuộc chơi. Lãi suất cuối cùng sẽ cao hơn nhiều so với số tiền bạn tiết kiệm. Lãi suất trong ví dụ này gấp 13 lần số tiền bạn tiết kiệm. Ở đây bạn thấy bí mật của Rockefeller được tiết lộ—lãi suất sinh lãi suất tạo ra sự giàu có mà chỉ riêng khoản tiết kiệm của bạn không thể đạt được.

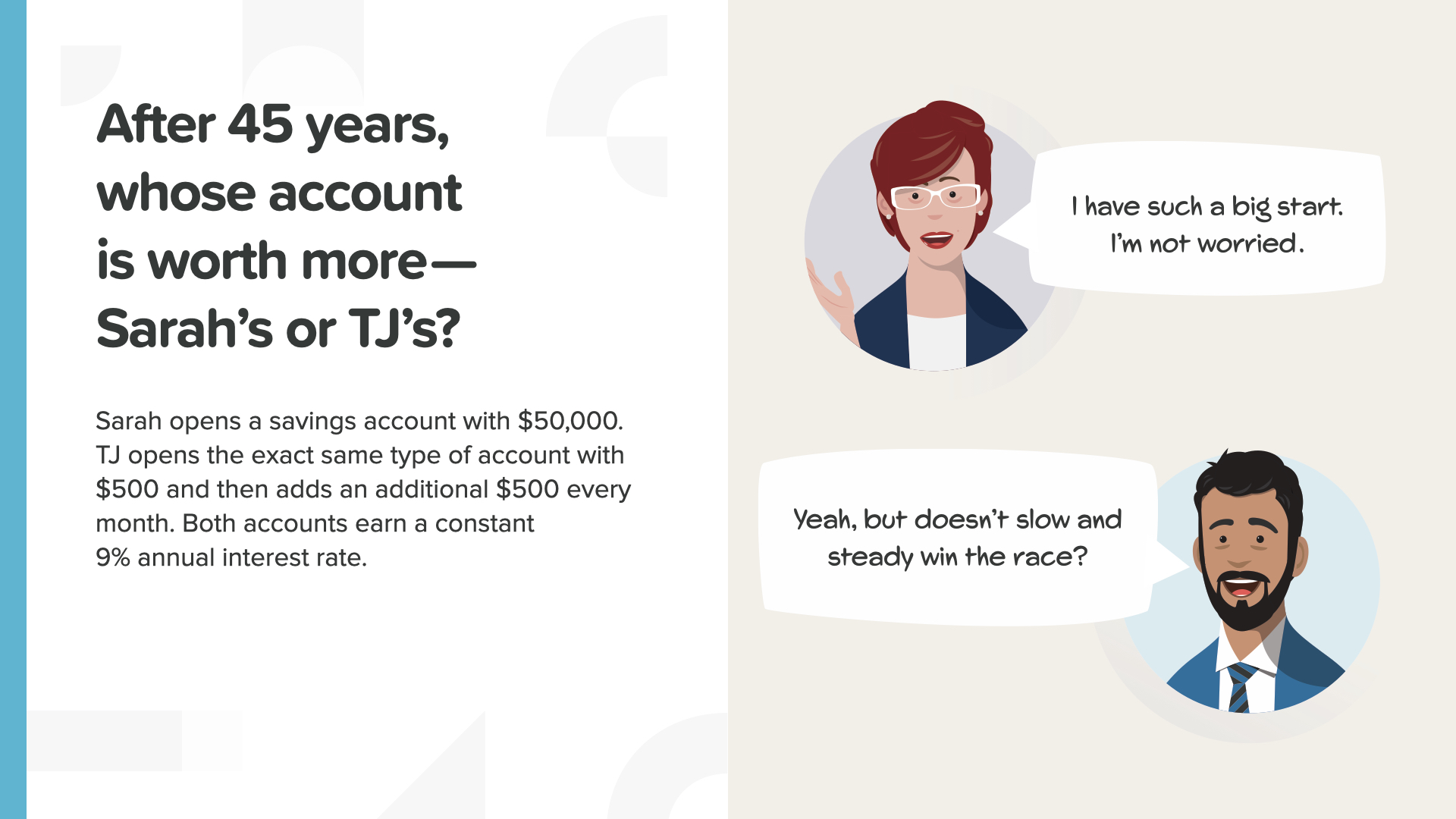

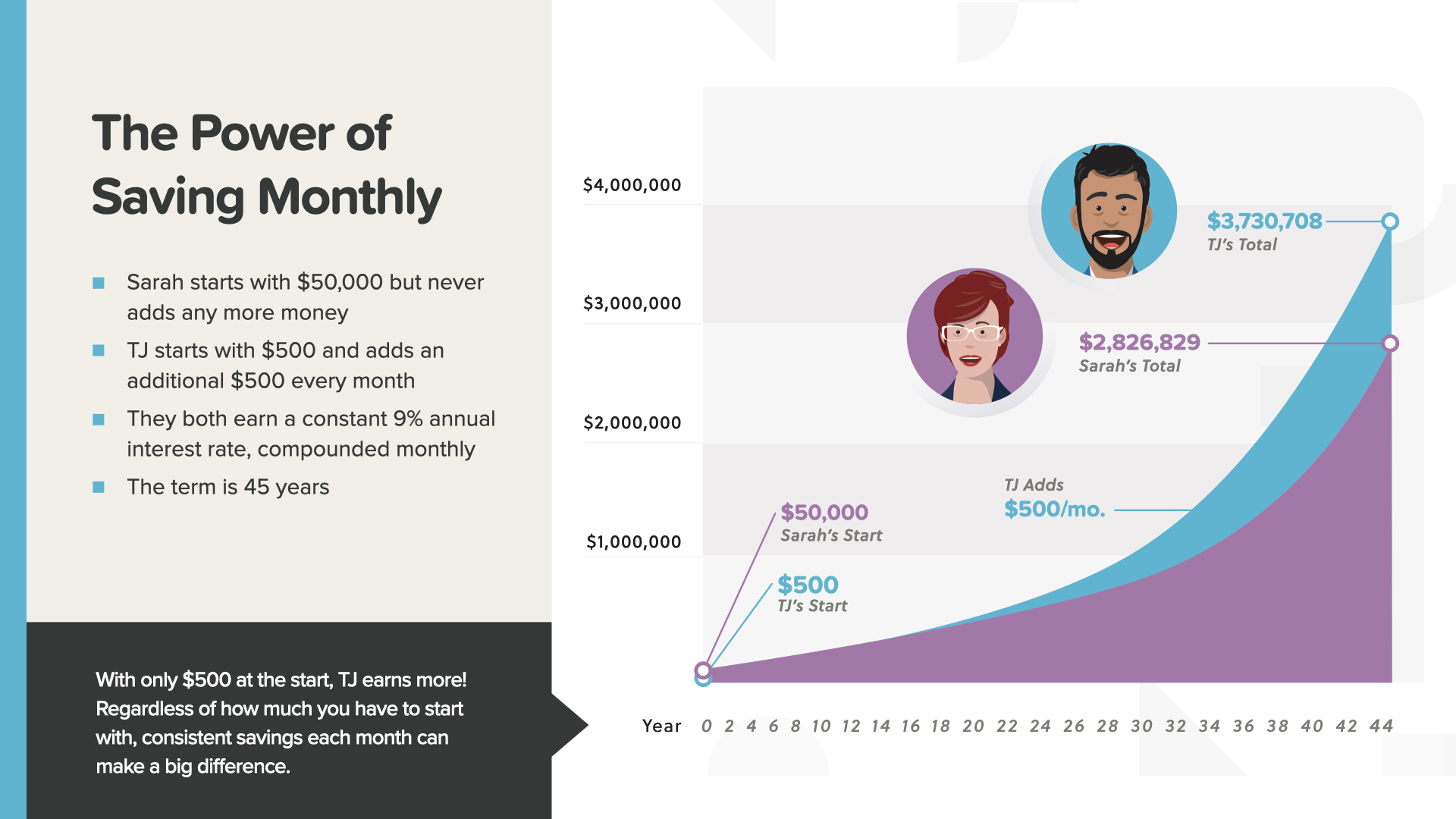

Bây giờ bạn đã bắt đầu hiểu được điều này, bạn có thể đoán khá chính xác liệu 50.000 đô la một lần hay 500 đô la mỗi tháng sẽ trở nên nhiều hơn sau 45 năm. Cả hai tài khoản đều kiếm được 9%. Bạn nghĩ tài khoản nào sẽ kiếm được nhiều hơn?

500 đô la mỗi tháng cuối cùng vượt xa số tiền một lần là 50.000 đô la. Mặc dù TJ bắt đầu với số tiền ít hơn nhiều, nhưng tài khoản của anh ấy đã vượt qua Sarah trong ví dụ này chỉ sau 17 năm. Rùa đã đánh bại thỏ - chậm và đều CÓ THỂ chiến thắng cuộc đua.

Lợi nhuận bạn nhận được có thể tạo ra sự KHÁC BIỆT LỚN về cách câu chuyện này diễn ra. Hãy xem ý tôi là gì…

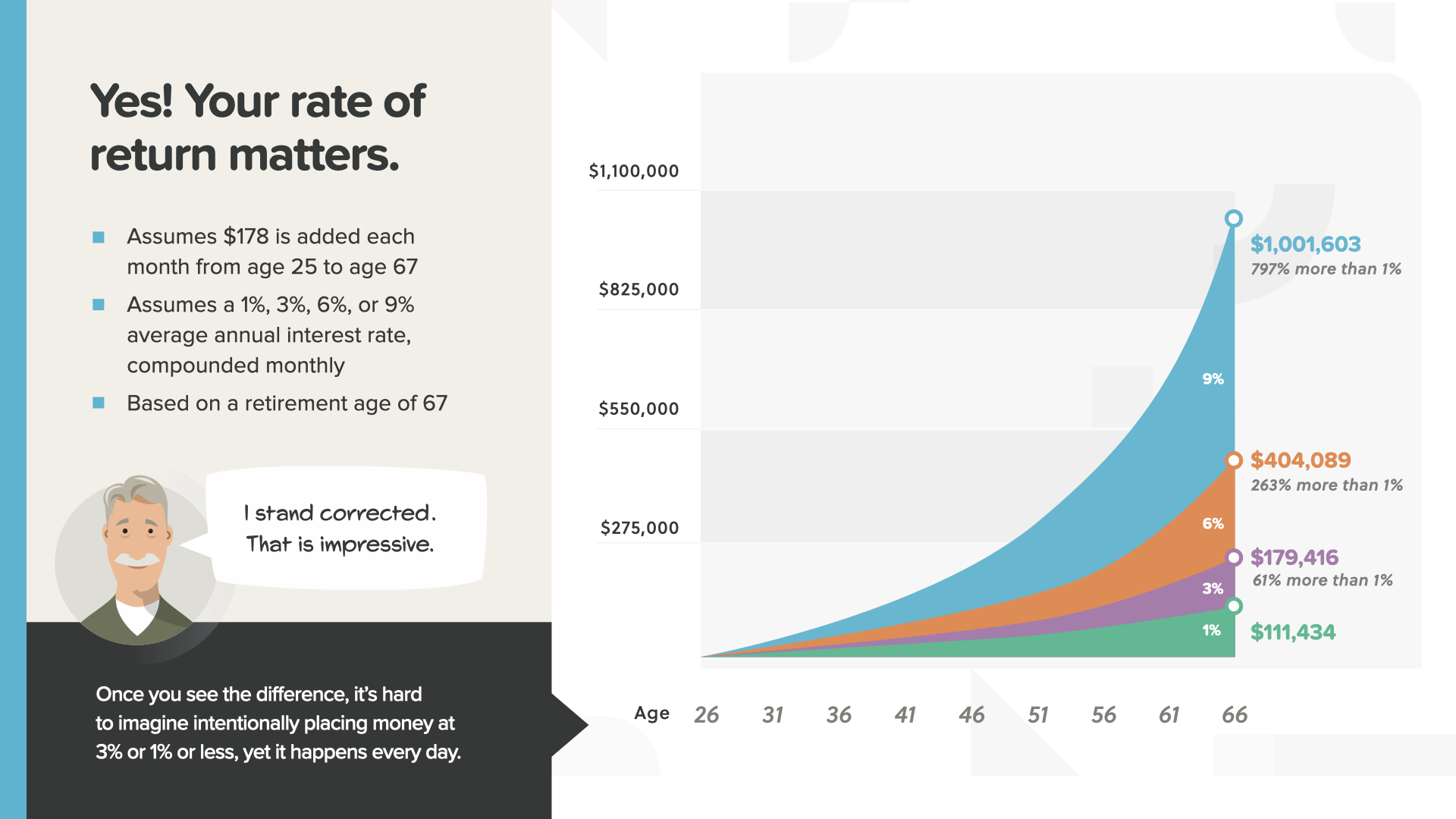

Tiết kiệm 178 đô la mỗi tháng từ 25 đến 67 tuổi với các mức hoàn trả khác nhau tạo ra kết quả rất khác nhau. Hầu hết mọi người không hiểu điều này—điều này giải thích tại sao họ lại chọn những nơi không may mắn để tiết kiệm tiền.

Số tiền mỗi tháng và thời gian là như nhau. Điểm thay đổi duy nhất là tỷ lệ hoàn vốn. Điều này có thể có nghĩa là nhiều hơn tới 797% tiền ở mức 9% so với 1%—tức là chênh lệch gần 900.000 đô la. Như bạn có thể thấy, tỷ lệ hoàn vốn của bạn có thể là yếu tố quyết định giúp thu hẹp khoảng cách tiết kiệm hưu trí của bạn hoặc khiến bạn bị thâm hụt đáng kể.

Chỉ tập trung vào sự an toàn và bỏ qua tỷ lệ lợi nhuận có thể là một sai lầm tốn kém. Những người giàu có muốn tiền của họ làm việc chăm chỉ cho họ như họ đã làm.

Trước khi kết thúc, tôi muốn chia sẻ với bạn một phần cuối cùng của nền tảng. Thực tế là đối với những nhân viên có mức lương khiêm tốn hoặc những người sắp nghỉ hưu, số tiền tiết kiệm của bạn có thể không phù hợp với ước mơ của bạn cho tương lai. Nếu bạn không kiếm được mức lương đủ lớn hoặc nếu bạn không còn đủ thời gian để sức mạnh của lãi kép đưa số tiền tiết kiệm của bạn đến mức bạn cần, thì bạn đã hết may mắn rồi sao? HOẶC—có cách nào khác để tạo ra sự giàu có mà bạn cần cho lối sống mà bạn mong muốn không? Câu trả lời là CÓ MỘT CÁCH! Đó là sức mạnh của việc sở hữu một doanh nghiệp—hay còn gọi là tinh thần kinh doanh. Nếu mục tiêu nghỉ hưu của bạn là tận hưởng một lối sống độc lập, thì điều nào thực tế hơn? Tiết kiệm hàng triệu đô la và sống bằng tiền lãi—HOẶC—khởi nghiệp và sống bằng thu nhập của bạn? Khái niệm này được gọi là 'Tương đương của cải'. Chúng ta hãy so sánh hai chiến lược và sau đó bạn quyết định chiến lược nào thực tế hơn đối với BẠN…

Dưới đây là cách thức hoạt động của Wealth Equivalency… Bạn sẽ phải gửi bao nhiêu tiền vào một tài khoản có mức lợi nhuận hàng năm là 5% để có thể kiếm được thu nhập bằng với khả năng sở hữu một doanh nghiệp?

Nếu bạn chỉ kiếm được 1.000 đô la mỗi tháng trong doanh nghiệp của riêng mình, thì tương đương với việc có 240.000 đô la trong tài khoản 5%. Điều nào có nhiều khả năng xảy ra trước? Bạn tiếp tục làm những gì bạn làm ngày hôm nay và kiếm đủ tiền trong thời gian đủ dài để tiết kiệm 240.000 đô la. Hoặc bạn học một doanh nghiệp mới giúp bạn tạo ra thu nhập 1.000 đô la mỗi tháng. Đó là một trong những ví dụ tốt nhất mà tôi từng thấy về cách tiền thực sự hoạt động.

Nếu bạn xây dựng thu nhập kinh doanh của mình lên đến 5.000 đô la mỗi tháng thì sao? Bạn sẽ cần phải có 1,2 triệu đô la trong một tài khoản có lãi suất 5% để bằng với thu nhập hàng tháng từ doanh nghiệp của bạn. Bạn thấy nó thay đổi phép tính như thế nào không? Đó là lý do tại sao bạn không thể trở thành một chủ doanh nghiệp thành công lâu dài nếu không có kiến thức cơ bản về tiền bạc, như chúng tôi đang chỉ cho bạn bây giờ.

Khi doanh nghiệp của bạn tiếp tục phát triển, điều này càng trở nên rõ ràng hơn khi hầu hết mọi người không bao giờ có thể tiết kiệm đủ để đạt được gần đến khả năng kiếm tiền khi xây dựng một doanh nghiệp. Đây là nguyên tắc mà tôi muốn bạn tập trung vào khi bạn cân nhắc khám phá tương lai cùng tôi với tư cách là một nhà giáo dục tài chính. Ngoài việc dạy mọi người cách tiền hoạt động, chúng tôi còn dạy mọi người cách tinh thần kinh doanh hoạt động, để họ thực sự có thể áp dụng kiến thức này vào việc xây dựng một doanh nghiệp có thể kiếm được nhiều hơn số tiền tiết kiệm của họ. Kiến thức là sức mạnh, đặc biệt là khi nói đến tiền bạc và thu nhập của bạn.

Đây là kết quả của bài tập Wealth Equivalency của chúng tôi: Những kẻ ngốc nghĩ rằng có tiền tiết kiệm là cách duy nhất để tạo ra thu nhập hưu trí mà họ muốn. Ngược lại, những người giàu có biết rằng—bằng cách sở hữu một doanh nghiệp—hầu như bất kỳ ai cũng có cơ hội tạo ra thu nhập tương đương với việc tiết kiệm hàng triệu đô la cho hưu trí. Không đủ người nghĩ như những người giàu có, điều này đưa chúng tôi đến với sứ mệnh của mình…

Sứ mệnh của chúng tôi là dạy cho 20 triệu gia đình cách tiền hoạt động trong thập kỷ tới. Chúng tôi sẽ xóa bỏ nạn mù chữ tài chính ở mọi cộng đồng. Đó là một công việc to lớn và đòi hỏi một đội quân gồm hàng nghìn nhà giáo dục tài chính. Chúng tôi đang tìm kiếm những người giúp chúng tôi dạy các lớp học này. Đó là nơi bạn hoặc một người nào đó bạn biết có thể tham gia.

Chúng ta đang ở cuối ELEMENT của ngày hôm nay. Hãy nghĩ xem khái niệm nào gây được tiếng vang nhất với bạn. Đó là lý do tại sao chúng tôi bắt đầu sứ mệnh xóa bỏ tình trạng mù chữ về tài chính này. Đây là cách bạn bắt đầu kiểm soát tài chính của mình… chúng tôi gọi đó là Khám phá tiền bạc. Một phần của việc tham gia khóa học này là chúng tôi có thể giúp bạn nếu bạn chưa có chuyên gia tài chính. Điều này hoạt động giống như chỉ đường lái xe trên điện thoại của bạn—chỉ cần 2 điểm tham chiếu: bạn đang ở đâu và bạn muốn đến đâu. Tương tự như vậy khi vạch ra lộ trình cho lộ trình tài chính của bạn. Khám phá tiền bạc trong cuốn sách có thể giúp bạn giải quyết vấn đề đó.

Các nhà giáo dục tài chính của chúng tôi sẵn sàng ngồi lại với BẠN ngay sau khi bạn tham gia một trong các lớp học ELEMENTS của chúng tôi. Câu hỏi đặt ra là, những khái niệm này hoạt động như thế nào với tài chính và các con số cá nhân của BẠN? Và bạn sẽ có thể hoàn thành 7 cột mốc về tiền bạc NHANH HƠN bao nhiêu khi có người hướng dẫn? Cuộc thảo luận của bạn sẽ diễn ra riêng tư, ngắn gọn và tập trung ĐỘC QUYỀN vào các mục tiêu tài chính của BẠN. Nếu bạn quan tâm, các nhà giáo dục của chúng tôi có thể tính toán các con số của bạn, đưa ra các khuyến nghị và cung cấp cho bạn quyền truy cập vào các sản phẩm và dịch vụ tốt nhất hiện có. Hãy nhắn tin cho tôi ngay sau lớp học này và chúng ta hãy bắt đầu sử dụng TIỀN của BẠN NGAY HÔM NAY.

Nếu bạn thích những gì bạn học được hôm nay và muốn biết thêm, bạn có thể theo dõi chúng tôi trên Instagram tại HowMoneyWorks Official để biết thêm các mẹo thực tế và tài nguyên hữu ích. Chúng ta sẽ gặp lại nhau vào lần sau!