Chào mừng mọi người đến với sự kiện đặc biệt của chúng tôi trong Tháng hiểu biết về tài chính. Hôm nay, chúng tôi ở đây không chỉ để nói về hiểu biết về tài chính, mà còn trao quyền cho bạn với nền giáo dục tài chính với các khái niệm từ loạt Sách về tiền bạc của chúng tôi. Mỗi cuốn sách cung cấp các góc nhìn và công cụ độc đáo phù hợp với các nhu cầu khác nhau, nhưng tất cả đều thống nhất trong một mục tiêu: cung cấp cho bạn nền giáo dục tài chính dẫn đến việc bạn trở nên hiểu biết về tài chính.

Đầu tiên, chúng ta có Thay đổi trình độ đọc viết, thay đổi cuộc sống. Cuốn sách này là lời cảnh tỉnh cho bạn về những kỹ năng quan trọng thường bị bỏ qua trong các hệ thống giáo dục nhưng lại rất cần thiết để tránh những cạm bẫy tài chính. Cuốn sách nói về việc bắt đầu một cuộc cách mạng về trình độ đọc viết trong cuộc sống của bạn bằng cách sử dụng những câu chuyện hấp dẫn để nêu quan điểm. Bạn có thể tải xuống Ebook miễn phí này ngay hôm nay trên trang web của tôi!

Tiếp theo, HowMoneyWorks: Stop Being a Sucker đơn giản hóa các khái niệm tài chính phức tạp thành kiến thức hấp dẫn, dễ hiểu và có thể thực hiện được. Nó được thiết kế để thay đổi cách bạn suy nghĩ và xử lý tiền của mình, từng trang một.

Cuối cùng, HowMoneyWorks for Women: Take Control or Lose It giải quyết những thách thức và cơ hội tài chính độc đáo mà phụ nữ phải đối mặt. Nó trao quyền cho phụ nữ ở mọi giai đoạn của cuộc sống để đạt được sự độc lập và an toàn về tài chính.

Cùng nhau, những cuốn sách này bao gồm một loạt các chủ đề và câu chuyện truyền cảm hứng và hướng dẫn. Chúng chứng minh tác động sâu sắc của kiến thức tài chính và cho bạn thấy không chỉ lý do tại sao bạn cần thay đổi kiến thức tài chính của mình mà còn chính xác cách thực hiện. Nếu bạn quan tâm đến việc nhận một bản sao của bất kỳ cuốn sách nào, hãy liên hệ với tôi sau sự kiện.

Hãy bắt đầu hành trình này để biến đổi tương lai tài chính của bạn và đảm bảo rằng di sản bạn để lại là kiến thức và quyền năng tài chính. Bạn đã sẵn sàng để xem cách học cách tiền hoạt động có thể thay đổi cuộc sống của bạn như thế nào chưa? Hãy cùng tìm hiểu nhé!

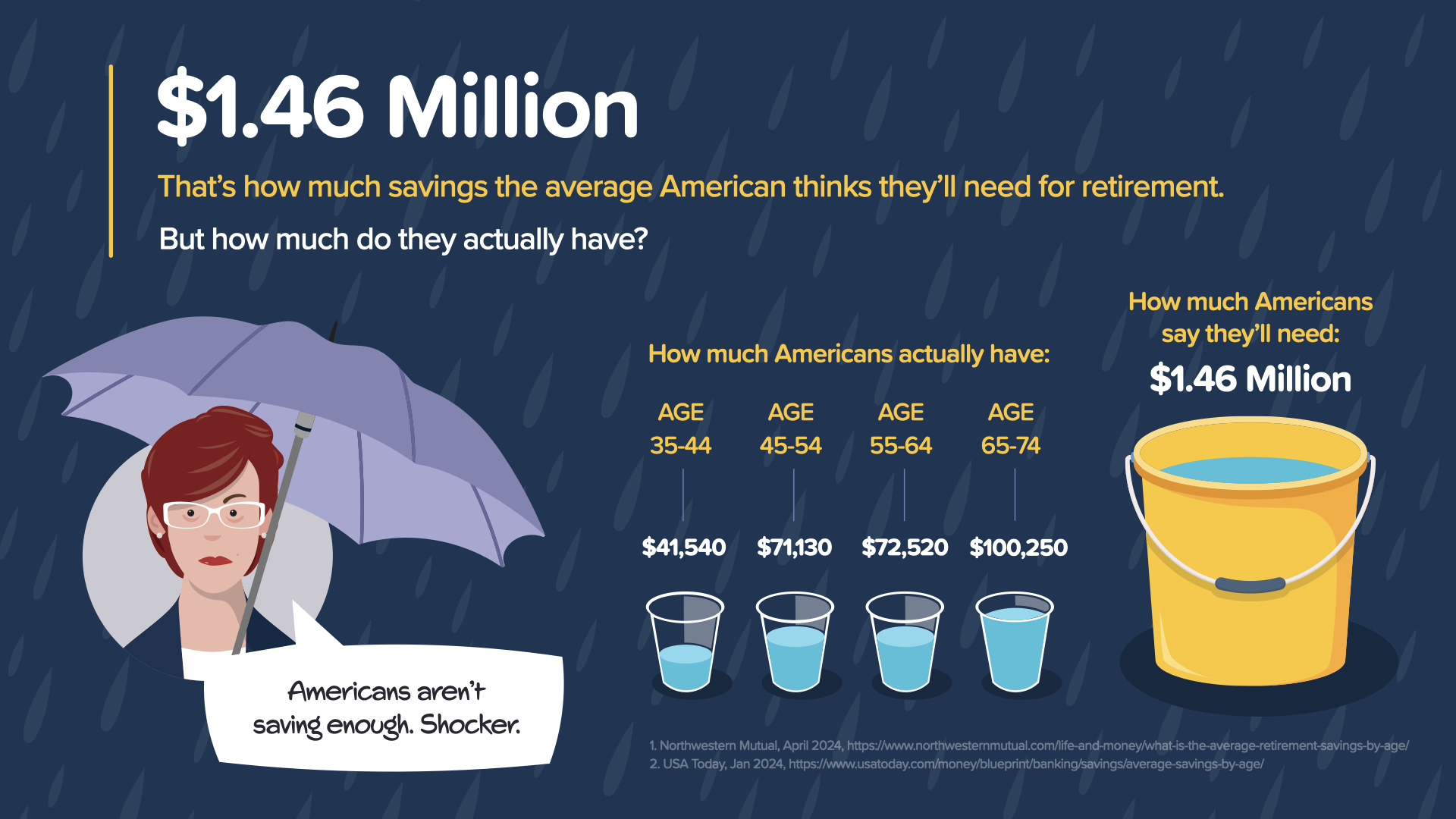

Hãy bắt đầu với khái niệm về nghỉ hưu. Theo một nghiên cứu gần đây, người Mỹ trung bình ước tính cần khoảng 1,46 triệu đô la để có một kỳ nghỉ hưu thoải mái. Tuy nhiên, dữ liệu cho thấy rằng số tiền tiết kiệm thực tế của hầu hết các nhóm tuổi thấp hơn đáng kể so với mức cần thiết. Ví dụ, những người từ 35 đến 44 tuổi chỉ tiết kiệm trung bình 41.540 đô la. Điều thậm chí còn đáng ngạc nhiên hơn là khi chúng ta tiến tới độ tuổi nghỉ hưu truyền thống, mức tăng tiền tiết kiệm là rất nhỏ.

Tại sao lại như vậy? Các sự kiện trong cuộc sống như hỗ trợ con cái học đại học hoặc nâng cấp nhà cửa có thể làm chệch hướng các mục tiêu tài chính. Điều này chỉ ra một khoảng cách quan trọng trong kế hoạch tài chính và nhấn mạnh nhu cầu cấp thiết về giáo dục tài chính tốt hơn. Không chỉ là tiết kiệm nhiều hơn; mà là tiết kiệm thông minh hơn.

Vậy, làm thế nào bạn có thể bắt đầu thay đổi những con số này cho tương lai của mình? Bắt đầu bằng việc hiểu và tận dụng sức mạnh của lãi kép, chúng ta sẽ thảo luận tiếp theo. Ngoài ra, việc xem xét lại chiến lược tài chính của bạn thường xuyên để điều chỉnh theo hoàn cảnh thay đổi của cuộc sống có thể giúp đảm bảo bạn đang đi đúng hướng.

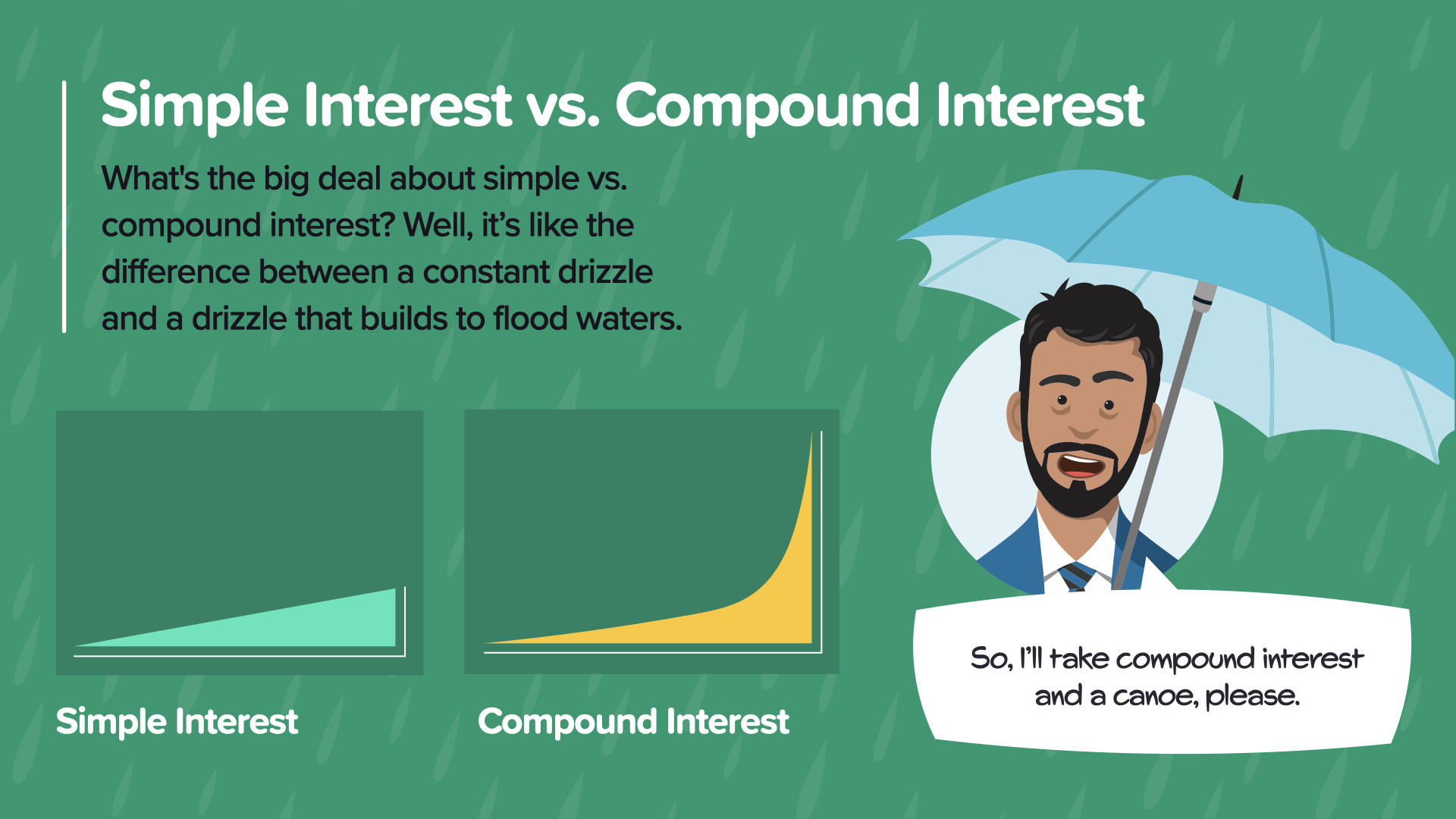

Hãy nói về sự kỳ diệu của lãi kép so với lãi đơn. Hãy tưởng tượng lãi đơn như một cơn mưa nhẹ, đều đặn, trong khi lãi kép giống như một cơn mưa lớn dần thành mưa rào, tích tụ theo thời gian.

Người bạn TJ của chúng tôi nói, 'Tôi sẽ lấy lãi kép và một chiếc xuồng, làm ơn!' Bởi vì với lãi kép, tiền của bạn sẽ tự tăng theo thời gian, làm tăng đáng kể khả năng tiết kiệm của bạn. Chìa khóa ở đây là thời gian. Bắt đầu sớm tạo ra sự khác biệt lớn, cho phép khoản đầu tư của bạn tăng theo cấp số nhân.

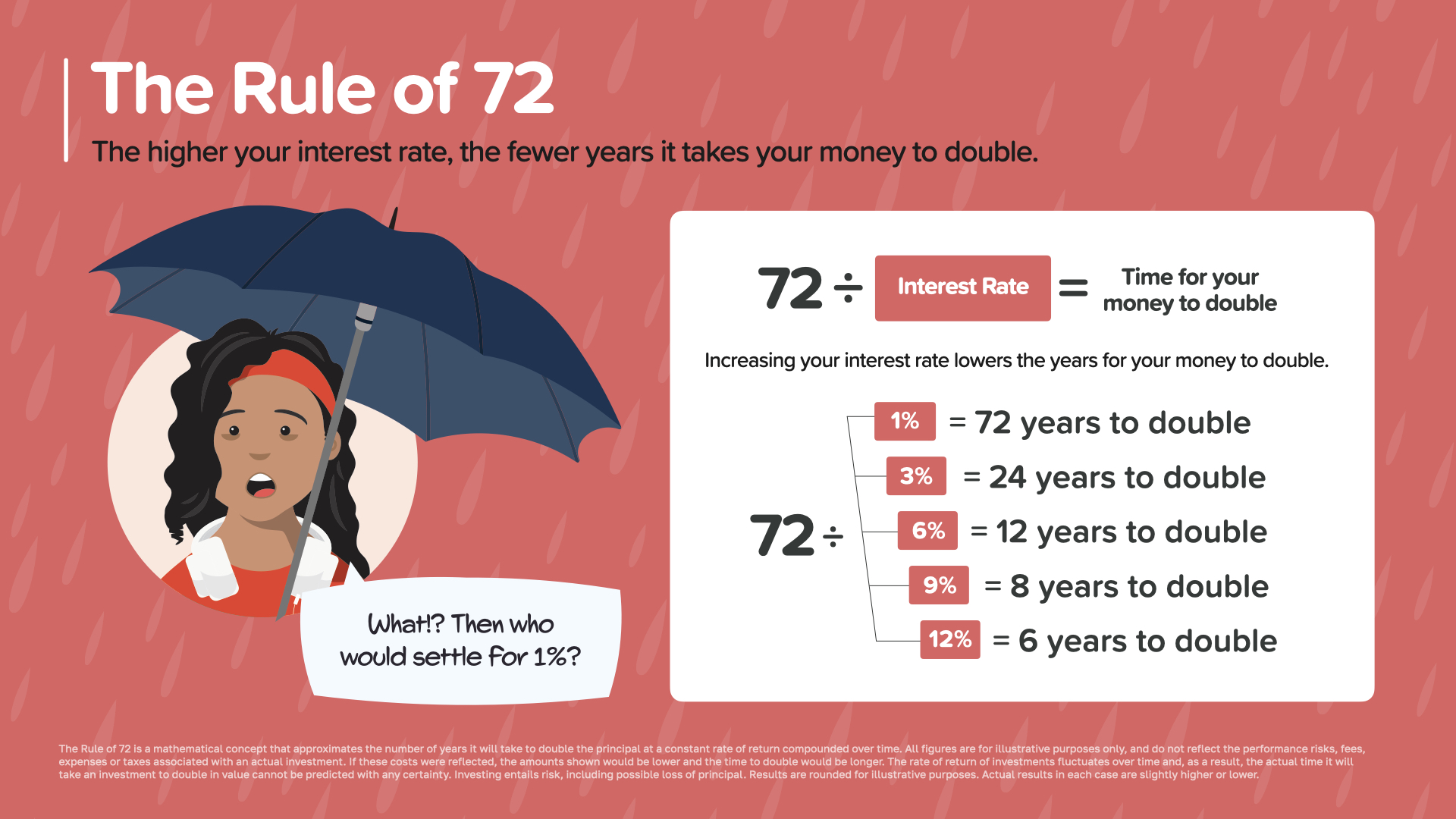

Điều này đưa chúng ta đến một quy tắc rất đơn giản nhưng mạnh mẽ mà bạn có thể sử dụng để ước tính thời gian tăng trưởng của tiền. Hãy cùng khám phá Quy tắc 72, một công thức đơn giản giúp bạn hiểu được thời gian cần thiết để tiền của bạn tăng gấp đôi ở các tỷ lệ lợi nhuận khác nhau.

Quy tắc 72, nói một cách đơn giản, hoạt động như sau: chia 72 cho lãi suất của bạn để tìm ra khoảng bao nhiêu năm để tiền của bạn tăng gấp đôi. Ví dụ, với lãi suất 1%, phải mất 72 năm để tiền tăng gấp đôi, nhưng với lãi suất 12%, chỉ mất 6 năm! Quy tắc này đóng vai trò là một cách nhanh chóng và dễ dàng để đo lường hiệu quả của các tỷ lệ lợi nhuận khác nhau.

Hãy tự hỏi, 'Tiền của tôi hiện đang ở đâu? Nó tăng trưởng nhanh như thế nào?' Quy tắc này có thể giúp bạn đưa ra quyết định sáng suốt hơn về việc nên đầu tư tiền vào đâu để tăng trưởng nhanh hơn. Đây là một công cụ đơn giản nhưng mạnh mẽ, nhấn mạnh tầm quan trọng của việc tìm kiếm lãi suất cao hơn khi có thể.

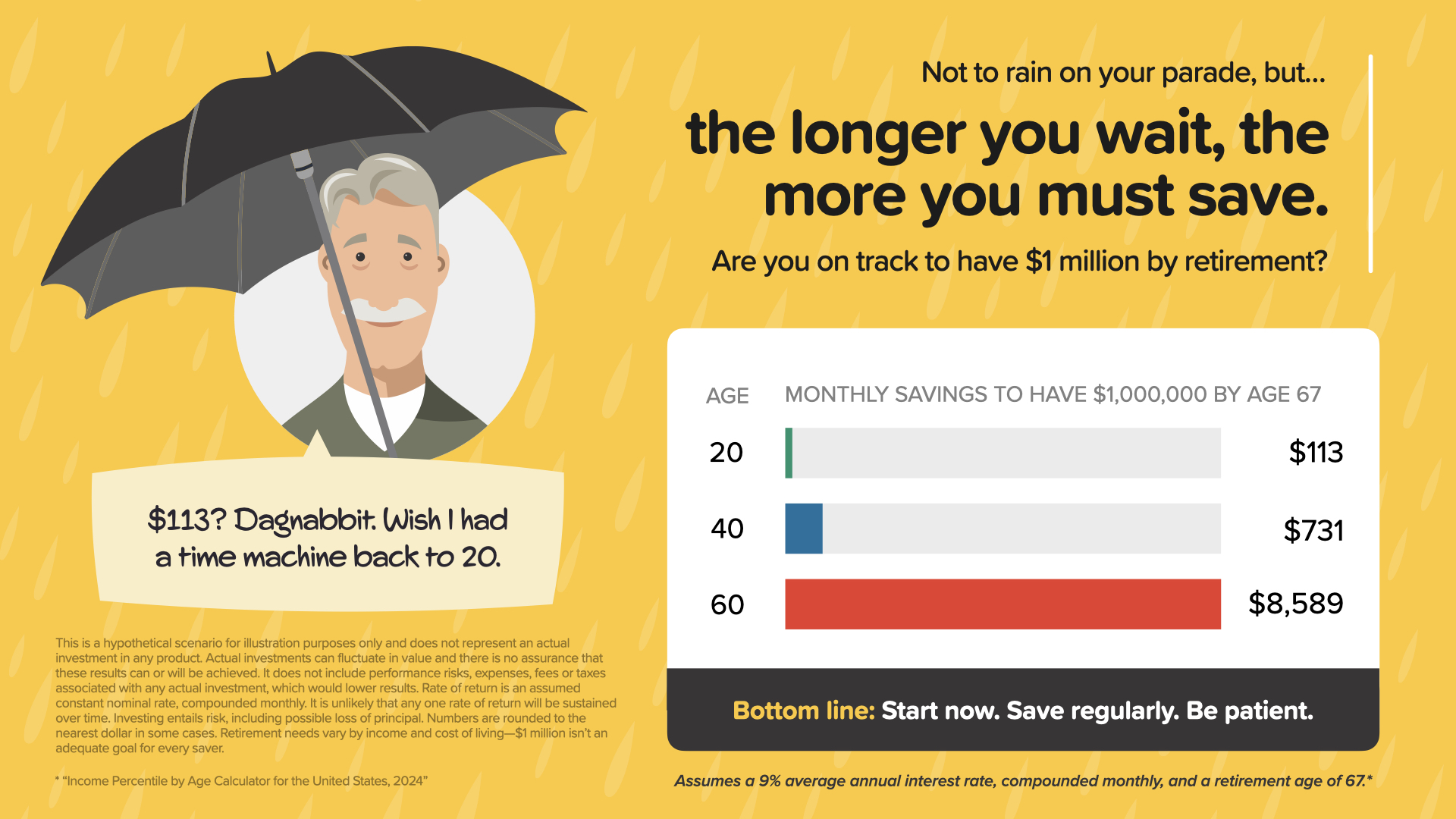

Đừng làm hỏng cuộc vui của bạn, nhưng việc chờ đợi để tiết kiệm cho hưu trí có nghĩa là bạn sẽ phải tiết kiệm nhiều hơn sau này. Ví dụ, nếu bạn bắt đầu tiết kiệm ở tuổi 20, bạn cần phải dành ra 113 đô la mỗi tháng để đạt 1 triệu đô la vào năm 67 tuổi. Nhưng nếu bạn đợi đến năm 60 tuổi, số tiền đó sẽ tăng vọt lên 8.589 đô la mỗi tháng!

Tóm lại là gì? Hãy bắt đầu ngay bây giờ, tiết kiệm thường xuyên và kiên nhẫn. Thời gian là đồng minh lớn nhất của bạn khi nói đến việc xây dựng sự giàu có. Hãy đảm bảo rằng bạn đang đi đúng hướng để đạt được mục tiêu nghỉ hưu của mình mà không bị căng thẳng không cần thiết.

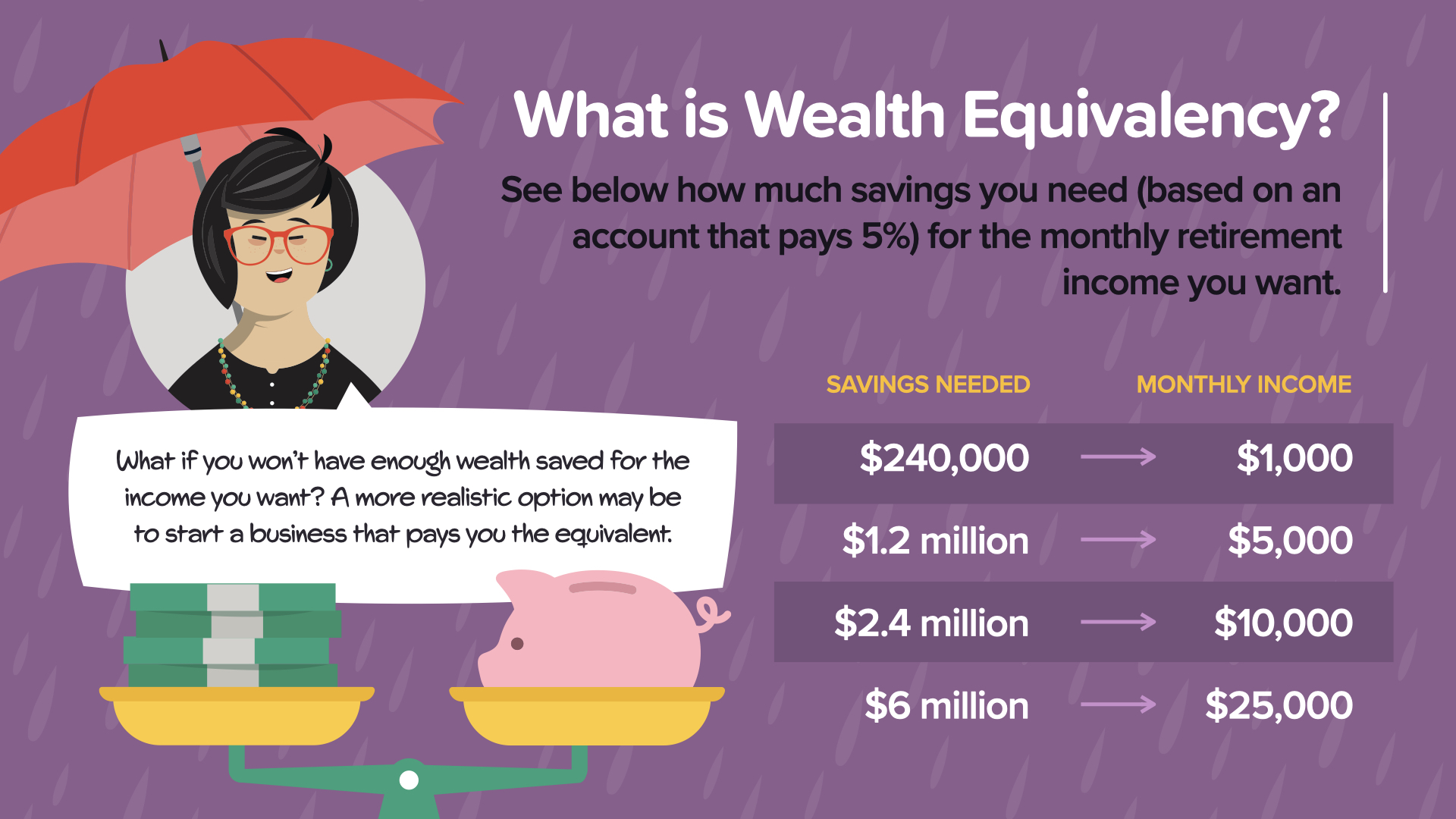

Như chúng ta vừa thảo luận ở trang trước, 'bạn càng đợi lâu, bạn càng phải tiết kiệm nhiều' để đạt được mục tiêu tài chính khi nghỉ hưu. Bây giờ, chúng ta hãy mở rộng điều này với khái niệm tương đương của cải để xem bạn cần tiết kiệm bao nhiêu, xét đến tỷ lệ hoàn vốn không đổi, để đạt được thu nhập hưu trí hàng tháng mong muốn.

Ví dụ, với một tài khoản có lợi nhuận 5% mỗi năm:

Tiết kiệm 240.000 đô la có thể mang lại thu nhập hàng tháng là 1.000 đô la.

Tiết kiệm được 1,2 triệu đô la sẽ tạo ra khoảng 5.000 đô la mỗi tháng.

Tiết kiệm được 2,4 triệu đô la sẽ tạo ra khoảng 10.000 đô la mỗi tháng.

Và tiết kiệm được 6 triệu đô la có thể mang lại số tiền đáng kể là 25.000 đô la mỗi tháng.

Nhưng, nếu thực tế dự báo tiết kiệm của bạn cho thấy bạn có thể không tích lũy đủ để đạt được thu nhập mong muốn thì sao? Đây thực sự là mối quan tâm của nhiều người và khiến chúng ta phải cân nhắc các chiến lược thay thế cho việc tiết kiệm truyền thống.

Một chiến lược hiệu quả có thể là khởi nghiệp. Khởi nghiệp có thể mang lại nguồn thu nhập đáng kể không chỉ bổ sung mà còn có khả năng vượt quá số tiền bạn có thể tiết kiệm thông qua các phương tiện thông thường. Khởi nghiệp có thể thay đổi bối cảnh tài chính của bạn bằng cách không chỉ tăng thêm thu nhập mà còn tăng thêm giá trị vốn - một tài sản có thể tăng giá đáng kể theo thời gian.

Cách tiếp cận kinh doanh này phù hợp với nhu cầu chủ động liên quan đến thu nhập của bạn. Nó đa dạng hóa các nguồn thu nhập của bạn và xây dựng thêm sự an toàn cho tương lai. Khi chúng ta thảo luận về điều này, hãy nghĩ về đam mê, kỹ năng và cơ hội thị trường của bạn. Có thể có một ý tưởng kinh doanh không chỉ khiến bạn phấn khích mà còn có thể giúp đảm bảo tương lai tài chính của bạn không?

Trong khi tiết kiệm theo cách truyền thống là cần thiết, việc kết hợp nó với các hoạt động tạo thu nhập năng động như kinh doanh có thể là chìa khóa giúp bạn đạt được và thậm chí vượt qua các mục tiêu tài chính khi nghỉ hưu.

Đạt đến đỉnh cao của sự an toàn và độc lập về tài chính không chỉ là một hành trình—mà là một cuộc leo núi đòi hỏi sự chuẩn bị, hướng dẫn và kiên trì. Hôm nay, tôi sẽ chia sẻ với bạn các bước đã được chứng minh có thể hướng dẫn bạn lên đến đỉnh cao. Các bước này được nêu chi tiết trong cuốn sách của chúng tôi, HowMoneyWorks: Stop Being a Sucker, mà tôi khuyến khích bạn khám phá để hiểu sâu hơn.

Giáo dục tài chính - Mọi thứ đều bắt đầu bằng kiến thức. Bạn càng biết nhiều, bạn càng có thể đưa ra quyết định tốt hơn. Hiểu các khái niệm tài chính cơ bản là nền tảng mà tất cả các bước khác được xây dựng.

Bảo vệ đúng cách - Trước khi bạn có thể bắt đầu xây dựng sự giàu có, bạn cần bảo vệ những gì bạn đã có. Điều này có nghĩa là có bảo hiểm phù hợp để bảo vệ chống lại những sự kiện bất ngờ trong cuộc sống.

Quỹ khẩn cấp - Đây là mạng lưới an toàn tài chính của bạn. Đặt mục tiêu tiết kiệm ít nhất ba đến sáu tháng chi phí sinh hoạt để bảo vệ bản thân khỏi những cú sốc tài chính đột ngột như mất việc hoặc trường hợp khẩn cấp về y tế.

Quản lý nợ - Nợ lãi suất cao có thể làm tê liệt sự tăng trưởng tài chính của bạn. Học cách quản lý và xóa nợ là rất quan trọng để giải phóng các nguồn lực có thể được chuyển hướng vào mục đích tiết kiệm của bạn.

Dòng tiền - Hiểu và quản lý dòng tiền hiệu quả sẽ đảm bảo bạn không chi tiêu nhiều hơn số tiền kiếm được và phân bổ tiền cho các mục tiêu tài chính của mình.

Xây dựng sự giàu có - Khi nền tảng đã được đặt, hãy tập trung vào việc tích lũy tài sản sẽ tăng lên theo thời gian. Điều này bao gồm các quyết định sáng suốt về việc nên đầu tư tiền của bạn vào đâu và tận dụng các nguồn thu nhập để tăng sự giàu có của bạn.

Bảo vệ Tài sản - Bảo vệ tài sản của bạn cũng quan trọng như xây dựng nó. Điều này bao gồm lập kế hoạch chiến lược về thuế, vấn đề bất động sản và đảm bảo tài sản của bạn có thể chịu được những biến động kinh tế và thay đổi cuộc sống cá nhân.

Hector, một trong những nhân vật được yêu thích trong cuốn sách của chúng tôi, đã nói rất đúng khi ông nói rằng, 'Những cột mốc này là một loạt các hành động đã được chứng minh cần thực hiện. Tất cả những gì còn lại là bắt đầu.' Thật vậy, không có gì giống như quang cảnh từ trên cao!

Hãy nhớ rằng, mỗi bước trong số các bước này đều được trình bày chi tiết hơn trong cuốn sách của chúng tôi, HowMoneyWorks: Stop Being a Sucker. Tôi khuyến khích bạn yêu cầu một bản sao ngay hôm nay và bắt đầu hành trình hướng đến sự độc lập về tài chính.

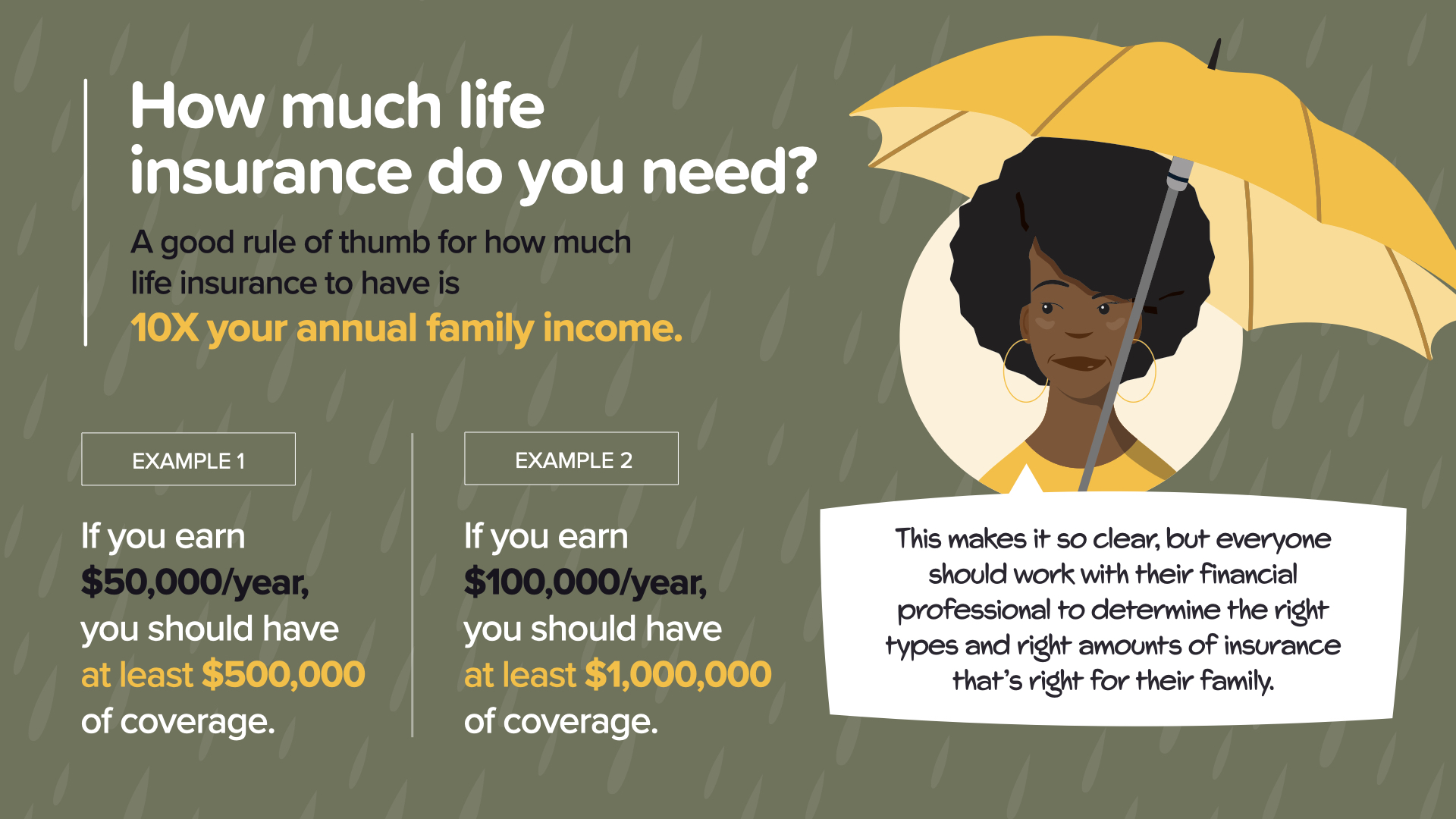

Bảo hiểm nhân thọ là một thành phần quan trọng của an ninh tài chính, nhưng nhiều người trong chúng ta không chắc chắn về mức bảo hiểm nào là đủ. Một hướng dẫn hữu ích để bắt đầu là có phạm vi bảo hiểm nhân thọ gấp 10 lần thu nhập gia đình hàng năm của bạn. Nguyên tắc chung này giúp đảm bảo rằng trong trường hợp xảy ra thảm kịch bất ngờ, nhu cầu tài chính của gia đình bạn sẽ được đáp ứng và họ có thể duy trì mức sống của mình.

Ví dụ:

Nếu bạn kiếm được 50.000 đô la một năm, bạn nên cân nhắc mua bảo hiểm nhân thọ có giá trị ít nhất là 500.000 đô la.

Tương tự như vậy, nếu thu nhập hàng năm của bạn là 100.000 đô la, thì nên chọn mức bảo hiểm ít nhất là 1.000.000 đô la.

Phép tính này cung cấp một điểm khởi đầu rõ ràng để suy nghĩ về bảo hiểm nhân thọ, nhưng đó chỉ là khởi đầu của cuộc trò chuyện. Như nhân vật Dana của chúng ta khuyên, 'Điều này làm cho nó rất rõ ràng, nhưng mọi người nên làm việc với chuyên gia tài chính của mình để xác định đúng loại và đúng số tiền bảo hiểm phù hợp với gia đình họ.'

Điều quan trọng là phải điều chỉnh bảo hiểm nhân thọ của bạn theo hoàn cảnh cụ thể của bạn. Các yếu tố như tuổi tác, sức khỏe, nghĩa vụ tài chính, mục tiêu tương lai và nhu cầu của người phụ thuộc đều phải được xem xét khi xác định mức bảo hiểm phù hợp. Tham khảo ý kiến của chuyên gia tài chính có thể giúp bạn điều hướng các yếu tố này để đảm bảo rằng bạn và những người thân yêu của bạn được bảo vệ đầy đủ.

Hãy nhớ rằng, bảo hiểm nhân thọ không chỉ là trang trải các khoản nợ hoặc chi phí tang lễ mà còn là đảm bảo tương lai tài chính cho gia đình bạn và mang lại sự an tâm. Hãy cùng tìm hiểu kiến thức cơ bản này và thảo luận về cách bạn có thể áp dụng để đưa ra quyết định sáng suốt phù hợp với chiến lược tài chính dài hạn của mình.

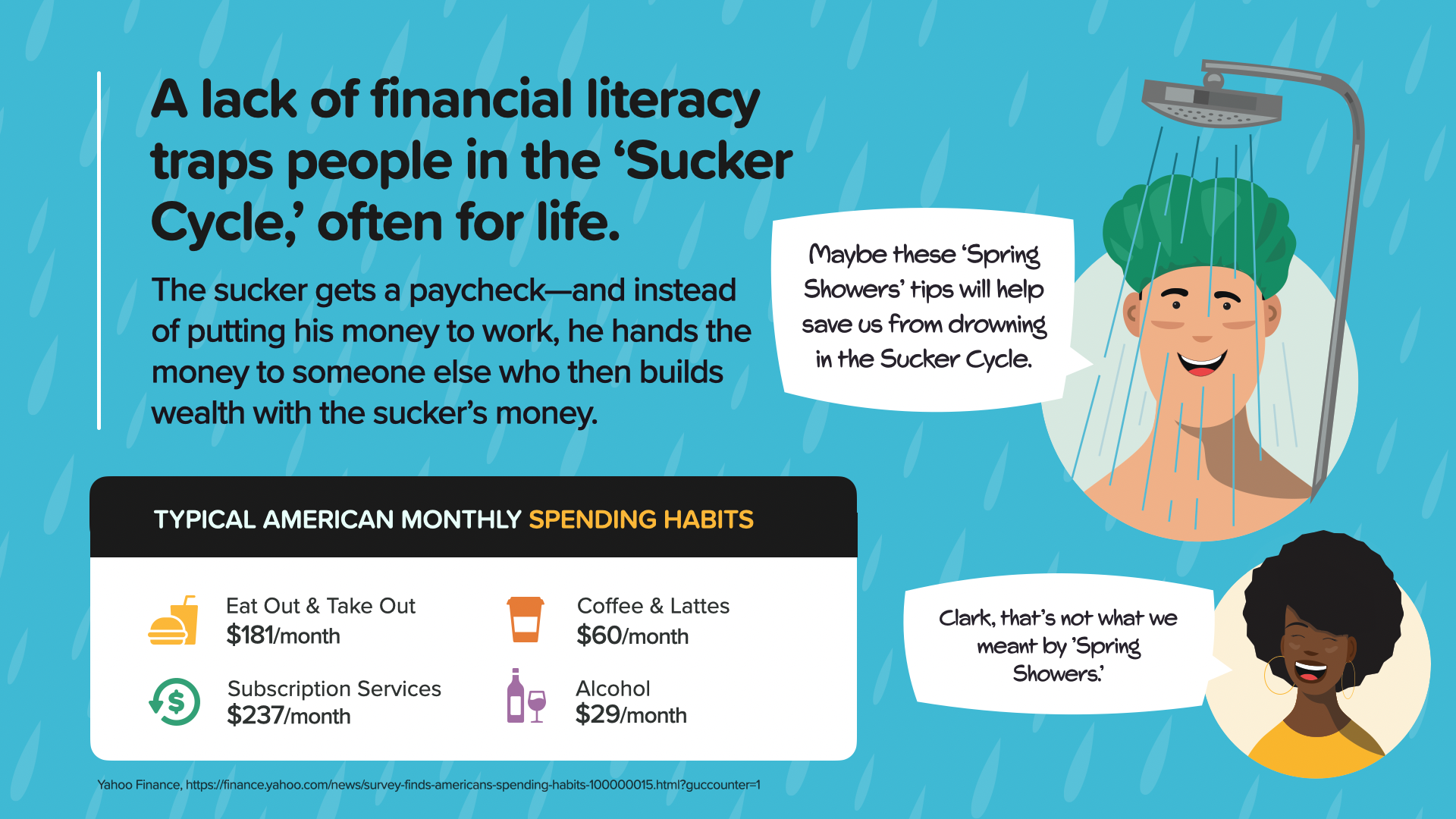

Bạn đã từng nghe đến 'Chu kỳ Sucker' chưa? Đây là một cái bẫy phổ biến mà nhiều người thấy mình bị mắc kẹt, thường là trong suốt cuộc đời. Chu kỳ này bắt đầu khi ai đó nhận được tiền lương và thay vì sử dụng số tiền này để xây dựng sự giàu có của riêng mình, họ ngay lập tức đưa nó cho người khác. Điều này có thể thông qua thói quen chi tiêu thoạt nhìn có vẻ vô hại nhưng theo thời gian, nó sẽ tăng lên đáng kể.

Hãy xem xét một số thói quen chi tiêu hàng tháng điển hình:

- Ăn ngoài hoặc gọi đồ mang về: $181

- Dịch vụ đăng ký (phát trực tuyến, ứng dụng, v.v.): 237 đô la

- Cà phê và latte: $60

- Rượu: 29$

Mặc dù những khoản chi phí này có thể mang lại sự hài lòng hoặc tiện lợi tức thời, nhưng chúng cũng là khoản tiết kiệm tiềm năng có thể được dùng để tạo dựng sự giàu có lâu dài.

Để thoát khỏi Chu kỳ Sucker, điều cần thiết là phải trở nên hiểu biết về tài chính và đưa ra quyết định sáng suốt về việc tiền của bạn sẽ đi về đâu. Bắt đầu bằng cách xem xét thói quen chi tiêu của chính bạn. Tự hỏi bản thân: Có những lĩnh vực nào tôi có thể cắt giảm không? Những khoản tiền này có thể được chuyển hướng sang tiết kiệm hiệu quả hơn không?

Chìa khóa để thoát khỏi chu kỳ này không chỉ là kiếm nhiều tiền hơn mà còn là đưa ra những lựa chọn thông minh hơn với số tiền bạn có. Mỗi đô la tiết kiệm được từ những khoản chi tiêu thông thường này có thể được chuyển hướng thành khoản tiết kiệm tích lũy theo thời gian, có thể biến cơn mưa tài chính của bạn thành cơn mưa của cải trong tương lai.

Cảm ơn bạn đã dành thời gian cho chúng tôi hôm nay. Chúng tôi đã khám phá một số khái niệm quan trọng về kiến thức tài chính và cách bạn có thể thoát khỏi 'Chu kỳ Sucker' để thực sự kiểm soát vận mệnh tài chính của mình. Cho dù đó là hiểu được mức bảo hiểm nhân thọ bạn cần, sức mạnh của lãi kép hay các bước để đạt được sự an toàn và độc lập về tài chính, chúng tôi đã đề cập đến các công cụ có thể bắt đầu tạo nên sự khác biệt ngay hôm nay.

Nếu bạn thấy những hiểu biết này hữu ích và muốn tìm hiểu sâu hơn, tôi khuyến khích bạn liên hệ và nhận một bản sao sách của chúng tôi: Thay đổi khả năng đọc viết, Thay đổi cuộc sống, HowMoneyWorks: Ngừng trở thành kẻ ngốc và HowMoneyWorks dành cho phụ nữ: Kiểm soát hoặc mất đi. Mỗi cuốn sách được thiết kế để giúp trang bị cho bạn kiến thức và công cụ cần thiết để đưa ra quyết định tài chính sáng suốt và xây dựng di sản lâu dài.

Ngoài ra, chúng tôi hiểu rằng hành trình tài chính của mỗi người là duy nhất và đôi khi, bạn có thể muốn có một cuộc thảo luận cá nhân hơn về tình hình tài chính của mình. Chúng tôi cung cấp một buổi khám phá tiền bạc không ràng buộc với một trong những nhà giáo dục tài chính của chúng tôi. Đây là một cơ hội tuyệt vời để đặt câu hỏi cụ thể cho hoàn cảnh của bạn và nhận được hướng dẫn phù hợp với bạn.

Đừng để một ngày trôi qua mà không hành động hướng tới sự độc lập về tài chính của bạn. Hãy liên hệ với chúng tôi, yêu cầu một bản sao sách của chúng tôi hoặc lên lịch cho buổi khám phá tiền bạc của bạn ngay hôm nay. Hãy nhớ rằng, thời điểm tốt nhất để trồng cây là 20 năm trước. Thời điểm tốt thứ hai là ngay bây giờ. Hãy cùng nhau bắt đầu gieo những hạt giống đó cho tương lai tài chính của bạn!

Một lần nữa cảm ơn bạn đã tham gia cùng chúng tôi và chúng tôi mong muốn được giúp bạn trên hành trình tìm hiểu cách thức tiền thực sự hoạt động.